文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

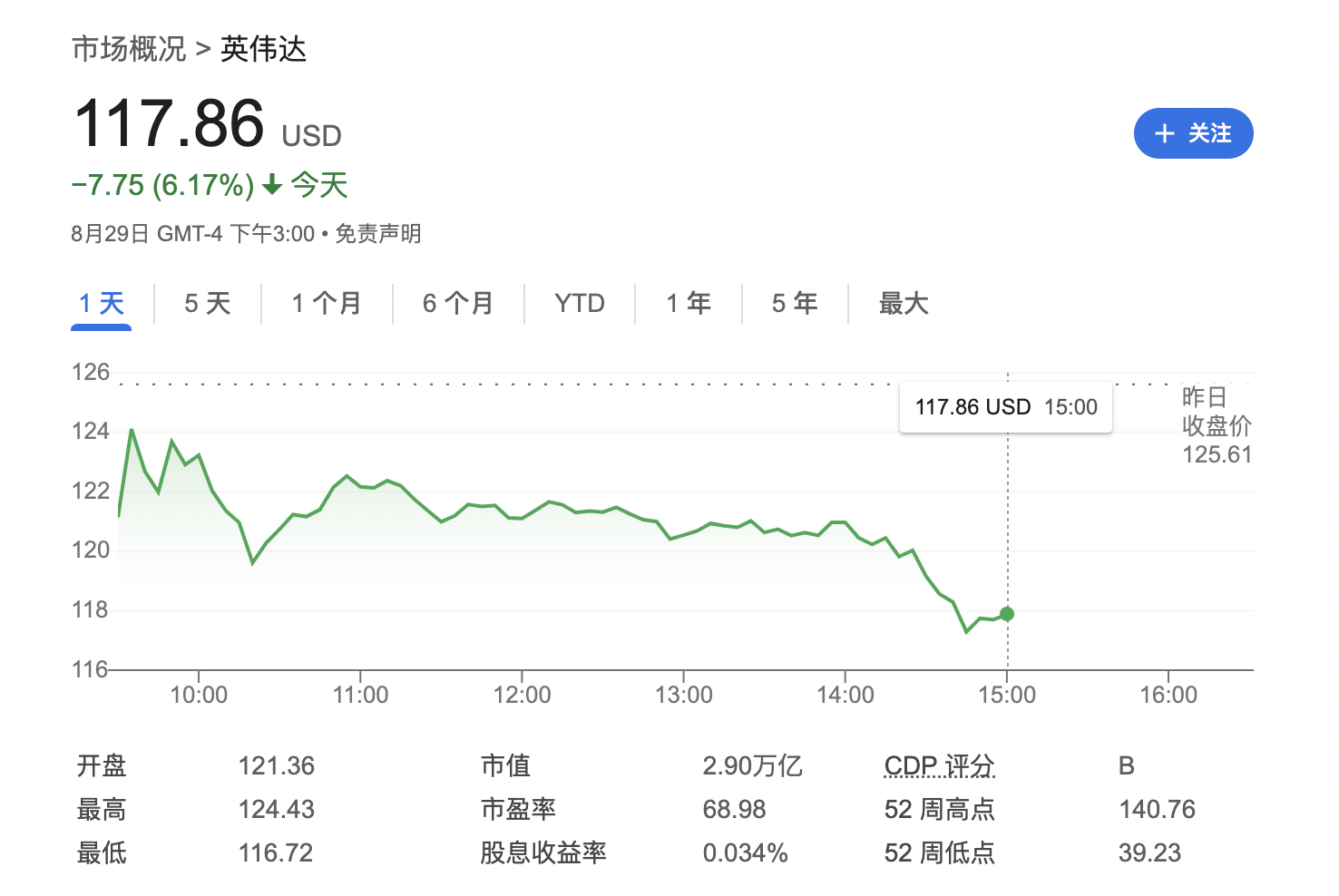

在线客服FX168财经报社(北美) 英伟达的增长指标不再像以前那样给华尔街留下深刻印象。

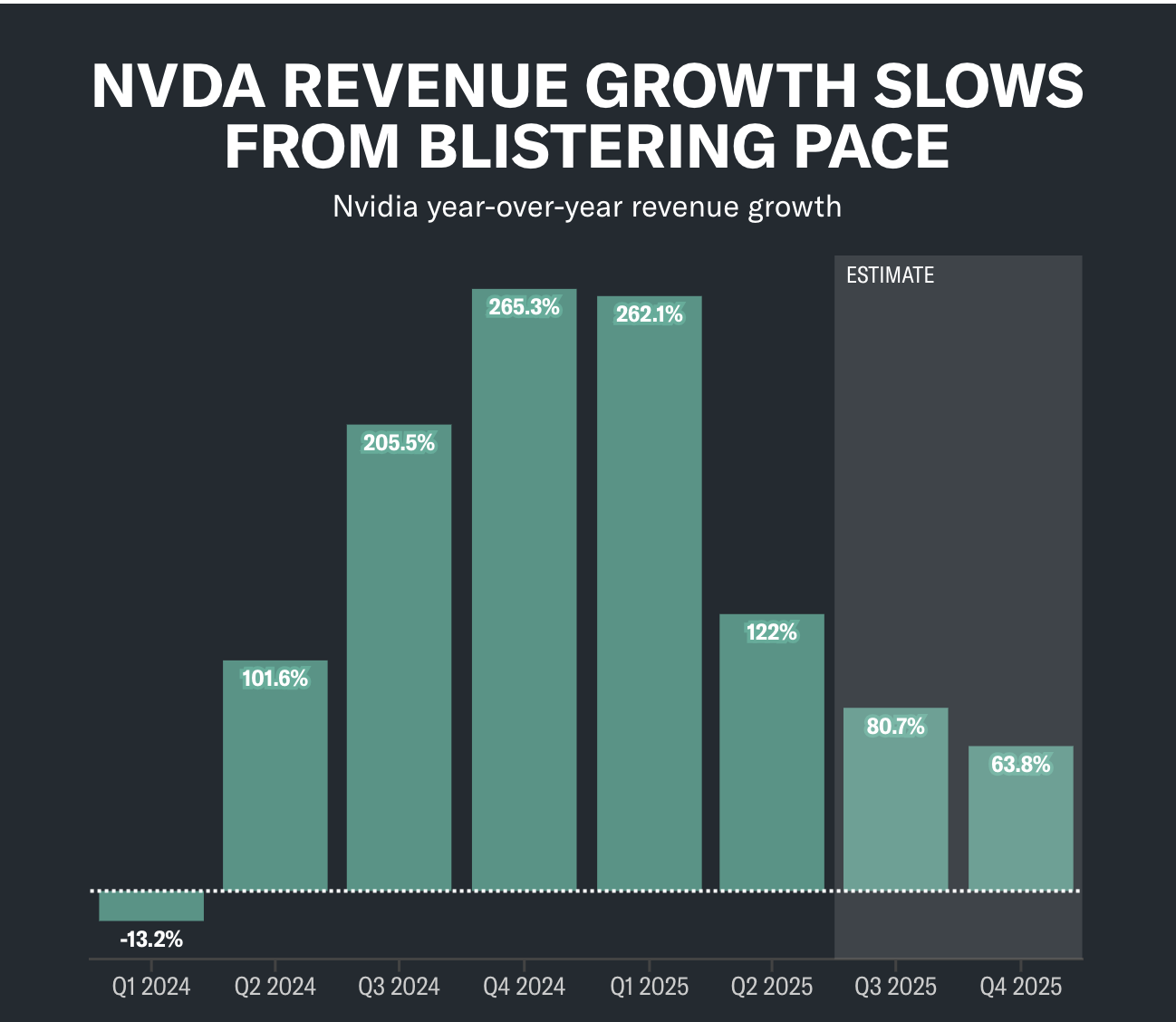

英伟达周三(8月29日)公布的财报显示,该公司的盈利和收入较上年增长了100%以上。但这也是该公司一年来收入同比增幅最慢的一年,仅为122%,与上年相比的增长率还不到英伟达在2024年前两个日历季度报告的一半。

周四该股盘中下跌6.17%。

(来源:谷歌)

DA Davidson董事总经理Gil Luria表示,这种增长放缓是目前对该股的主要担忧,也是他对这家人工智能巨头维持中性评级的原因。

(来源:雅虎财经)

Luria表示:“明年,我们的增长至少会放缓,甚至可能在某个时候,收入也会下降。”

“如果你看一下普遍预期、卖方预期,你会发现它们的增长速度将继续非常非常高,但考虑到英伟达的收入相当于其他公司的利润,这很难证明其合理性。”

Luria认为,在某个时候,微软、亚马逊、Alphabet和Meta等大型科技巨头将放缓支出。鉴于它们占据了英伟达目前AI芯片销售的最大份额,这可能会对未来的收入增长造成不利影响。

Luria说:“明年和后年的预测开始变得非常、非常失控。”

英伟达的财报电话会议仍然相当乐观。首席执行官黄仁勋将这家人工智能领军企业的新Blackwell芯片的需求描述为“令人难以置信”。许多华尔街分析师仍然看好该股,因为在财报电话会议上,人们对Blackwell芯片延迟上市的担忧有所缓解。

但对于评估自2022年10月本轮牛市开始以来已上涨逾1000%的股票的投资者来说,增长放缓似乎是一个症结所在。正如Jefferies分析师Blayne Curtis在给客户的一份报告中所写,英伟达本季度营收预期为325亿美元(上下浮动2%),似乎“不错,但还不够好”。

英伟达的业绩也没有像之前那样令华尔街感到意外。

该公司公布的营收超出华尔街预期的幅度是2023年初以来最小的。其每股收益超出预期约5%,也是2023年人工智能革命开始以来最小的意外。

卡森集团首席市场策略师Ryan Detrick在财报发布时写道:“这次的超出幅度比我们所见过的要小得多。”

“即使未来业绩指引有所上调,但仍然没有达到前几个季度的水平。这是一家很棒的公司,收入增长率仍达122%,但看来今年的盈利季的门槛有点太高了。”

【免责声明】本文版权归第三方作者所有,相关授权事宜请联系原作者。文中仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。