文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

在线客服FX168财经报社(北美)讯 在美国联邦储备委员会 (美联储) 年度杰克逊霍尔经济会议上,学者和政策制定者齐聚一堂,讨论央行如何影响市场对货币政策走向的看法,而日本央行 7 月份第二次加息似乎做对了。

今年 3 月,日本央行终于结束了长达八年的负利率政策。次月,央行开始暗示,如果通胀率继续达到其预期,央行将开始稳步加息。

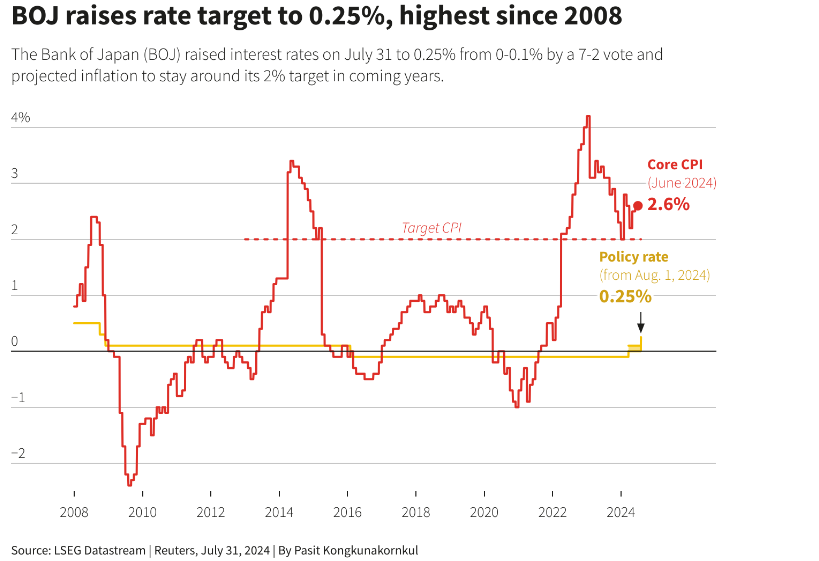

直到上个月,市场才开始忽视这一信息。当时,日本央行采取行动支持强硬信号:它将短期利率从 0-0.1% 上调至 0.25%,这一意外举措引发了全球套利交易的平仓,而近十年来,这些套利交易一直由超低价日元提供资金。

随后的市场暴跌迫使日本央行改变立场,并保证在市场稳定之前不会再次加息。然而,这也表明,只有言行一致,央行的沟通才能发挥最大作用。

(图源:路透社图片)

日本央行的经历与今年杰克逊霍尔会议上公布的一项新研究的结果相吻合,全球央行政策制定者在会上讨论了加强与市场沟通的方法。

这篇题为《改变观念和疫情后的货币政策》的论文表明,美联储如何让公众和市场,充分理解政策制定者对确保通胀率回归美联储 2% 目标的决心。

作者写道:“政策利率行动有助于提高沟通的有效性,甚至可能是必不可少的,特别是在货币政策框架不确定性很高的情况下。正如我们的证据表明,及时采取政策利率应对通胀不仅对影响当前的金融状况很重要,而且可以表明政策制定者认真对待未来的通胀消息。”

可以肯定的是,日本通胀率最高涨幅为 2023 年 1 月的 4.2%,远低于美国 7.1% 的峰值通胀率,这一水平促使美联储在 2022 年 6 月加息。日本 7 月份的通胀率为 2.7%,两年多来一直维持在日本央行 2% 的目标之上,工资普遍上涨开始推高服务价格。

日本央行在 7 月份做出的最新预测中表示,预计核心消费者通胀率将在截至 2027 年 3 月的一年内维持在其目标水平附近。央行还警告称,日元贬值可能加剧通胀风险,从而有必要稳步加息。

国际货币基金组织首席经济学家皮埃尔-奥利维尔·古林沙斯周五对路透社表示:“我们预计,随着通胀预期保持稳定在接近 2% 的新水平,日本央行将开始实现政策利率正常化。”

他说:“当然,根据我们的评估,未来货币政策还有进一步正常化的空间,政策利率将在一段时间内逐步上调。”

需要更清晰的指导

日本央行表示,其清楚什么因素会引发加息,且其政策决定更多是以数据为依据的。

但事实上需要实际加息才能传达其强硬立场,这凸显了包括行长上田和夫在内的日本央行官员所面临的沟通挑战。

分析师们最主要的抱怨在于,尽管日本央行强调将“依赖数据”来决定何时加息,但该央行在出现消费将走出低迷的更明确迹象之前就已启动加息。

这让他们相信,日本央行七月份加息是出于支持暴跌的日元的愿望,而不是因为强劲的经济数据。

牛津经济研究院日本经济研究主管长井茂人表示:“日本央行沟通的根本问题在于,尽管许多经济指标疲软,但日本央行需要提供强硬的指引来阻止日元下跌。”

(图源:路透社图片)

日本央行副行长内田新一本月与 7 月份的鹰派言论发生巨大转变,向紧张的市场保证,在市场仍然不稳定的情况下不会加息。

不过,随着局势逐渐恢复平静,上田再次采取鹰派言论,周五他向议会表示,日本央行将维持利率在中性水平 - 既不刺激也不限制经济。

一些分析师表示,为避免市场混乱,日本央行需要一个中期框架,为其长期加息路径提供更明确的指引。

虽然日本央行每季度都会发布长期增长和通胀预测,但它并没有美联储风格的政策制定者利率预测点图,也没有中性利率的估计值。

植田和男周五表示,目前还没有足够的数据来对日本的中性利率做出可靠的估计,但他补充说,日本央行将继续努力。

美国研究公司DeepMacro首席执行官杰弗里杨(Jeffrey Young)表示:“日本央行的首要任务是将市场的注意力从下次会议或下次加息转移开,更多地引导市场关注中期利率走向。”

“我们在这方面确实没有太多的指导。”

【免责声明】本文版权归第三方作者所有,相关授权事宜请联系原作者。文中仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。