文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

在线客服CNBC的一篇文章写道:

“当市场没有任何看空的信号时,恰恰是看空的好时机。”

市场的乐观情绪正越来越强。美国银行对全球基金经理的调查显示,多数投资者都认为经济正经历V型复苏,此外,他们认为全球经济增长势头正空前强劲。

根据这项调查,超过90%的投资者认为2021年经济将更加强劲,世界经济将出现V型复苏。自2020年1月以来,各基金的首席投资官们首次表示希望增加资本支出,而不是改善资产负债表。

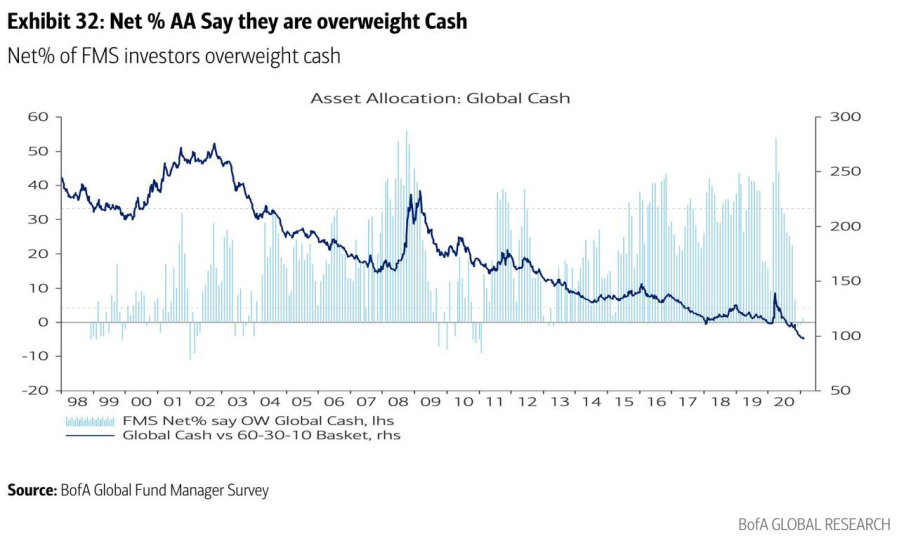

如下图所示,基金经理的现金配置比例降至3.8%,为2013年3月以来的最低水平。

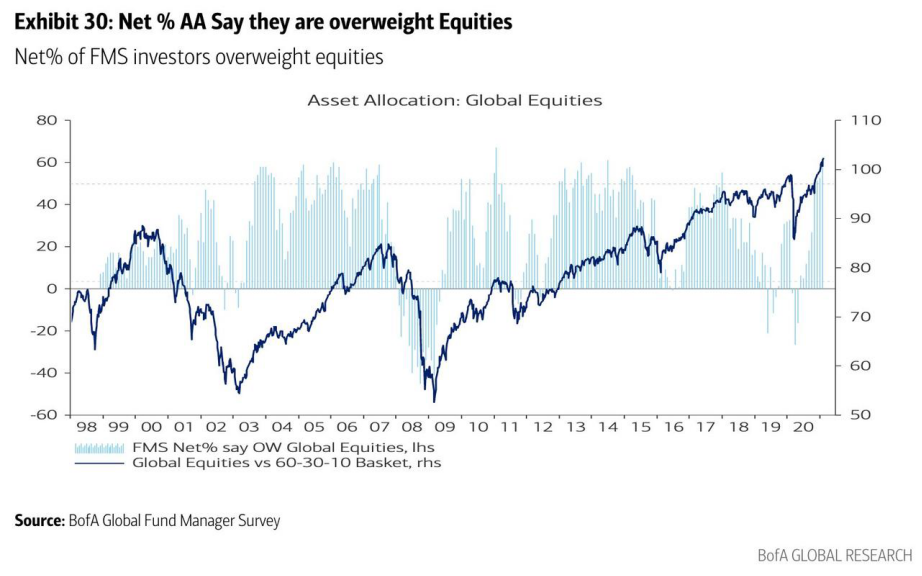

股票和大宗商品的仓位达到2011年2月以来的最高水平。

调查显示,与过去10年相比,投资者更青睐周期性股票,对大宗商品、新兴市场、工业和银行的投资较多。由于疫苗成功推出、经济重新开放以及对更多财政刺激的预期,股市在历史高点附近徘徊。

那么在繁荣的表面下都隐藏着什么风险呢?

市场繁荣背后存在三大风险

市场的投机热会一直存在,直到外部冲击(货币政策)重创市场。美国银行的这份调查,整理总结了三个主要的风险。

1.不断加码的经济刺激会导致通胀飙升,从而导致货币政策预期的变化。

2.目前债券收益率和通货膨胀同时上升,最终会对负债累累的美国经济产生严重影响,美联储不得不控制收益率曲线。

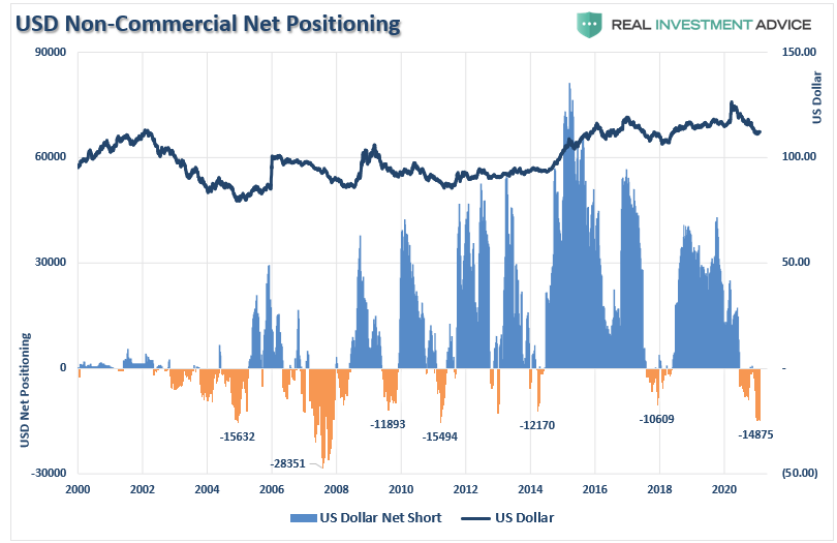

3.美元有着巨额的净空头头寸,美元如果反弹走高,将造成美元的短期空头挤压。

资深投资顾问 Lance Roberts认为,这三个问题实际上可能同时存在。通胀预期攀升,收益率也随之上升,较高的收益率将吸引那些面临经济疲软和负收益率国家的资金流入,导致美元走强,自3月以来支撑美股上涨的有利因素将不复存在。

美元隐含的风险

Lance Roberts认为应注意美元对股市的影响。上述报告提到,几乎所有人都预计美元继续走软,美元空仓仓位较高,而美元的下跌一直是新兴市场、大宗商品和股票走强的推动力。导致美元走势逆转的任何因素,都可能导致股市随之下跌。

最近美元从89.20的低点反弹。由于此前存在大量的净空头头寸,美元进一步升值可能引发空头开始回补,从而进一步推高美元。

如上所述,由于美元和股票之间的负相关性,美元走强将不利于股票市场。最重要的是,美元随着利率的上升而走强,可能会严重削弱“通货再膨胀交易”。

货币政策的问题

此外还有货币政策问题。投资者正在疯狂追逐风险资产,因为他们相信有美联储兜底。

然而,Lance Roberts提出了一个问题:

“如果市场上涨是因为经济状况和收益预期改善,那么各国央行为什么还要疯狂地注入流动性?”

这是因为,需要保持宽松的货币政策才能维持经济增长,央行的干预虽然在短期内提振了资产价格,但在长期内却损害了经济增长,使经济陷入一个不健康的循环:

1.利用货币政策使未来消费提前,会留下巨大的空白,未来必须不断填补。

2.货币政策无法让经济维持自发地增长,因此需要更多的货币政策来维持相同的活动水平。

3.基本面和现实之间的鸿沟会导致消费需求收缩,经济最终会随着经济活动的减弱而衰退。

4.失业率上升,财富效应减弱,实际财富流失。

5.中产阶级进一步萎缩。

6.最后,各国央行必须采取行动,提供更多流动性,以抵抗经济衰退,通过透支未来消费来重启经济增长。

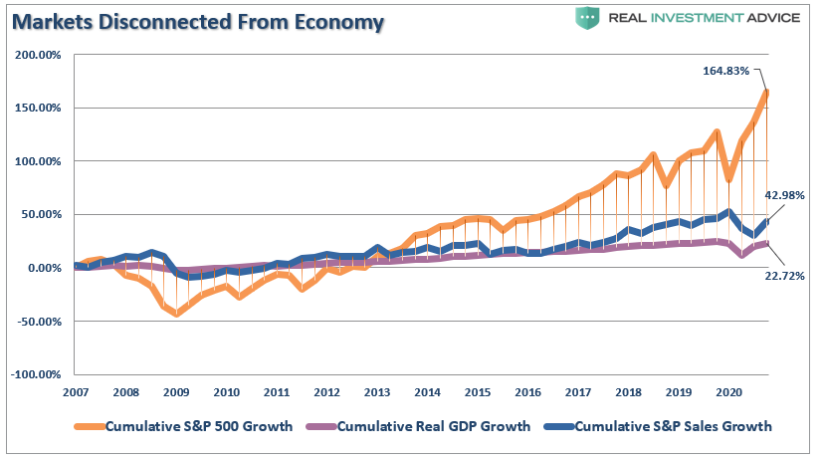

长此以往,不断重复这种循环,资产泡沫不断膨胀。

如上图所示,自2007年的峰值以来,

经济学博士约翰·侯斯曼指出,造成繁荣假象的主要因素显然是周期性因素。在目前的环境下,标普500指数市盈率达到历史新高,投资者正遭受灾难性损失。标普500指数成份股的平均市盈率也达到了历史最高水平(超过2000年峰值的50%)。

资产价格的强劲上涨,主要是受情绪旺盛的推动,在短期内淡化了恶化的基本面、过高的估值和不断上升的信贷风险。不幸的是,只有在实质损害形成之后,这些风险才得以显现。

大多数投资者相信美联储会保护他们的投资免受任何伤害,但这种情况不可能永远持续下去。

低利率的问题

无论是上世纪90年代末的Janus20基金,还是现在的ArkInvestments基金,人们总是相信“这次会不同了”,一些变革性的技术改变了市场动态。

目前,市场似乎没有走熊的理由。利率很低,货币政策依然宽松,人们预期经济最终会复苏。然而,如前所述,这种前景肯定存在风险。

市场是存在一个运行周期的。尽管看涨周期的持续时间是看跌周期的两倍,但一旦市场从牛市中逆转,给投资者造成的损害往往是最大的。

目前,市场确实处于流动性驱动的上升周期。在保证金债务创纪录、股价近乎垂直上涨、垃圾债券收益率创历史新低的情况下,舆论继续唱多,暗示没有理由担忧市场回调。但事实未见得如此。

来源:金十数据

【免责声明】本文仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。