文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

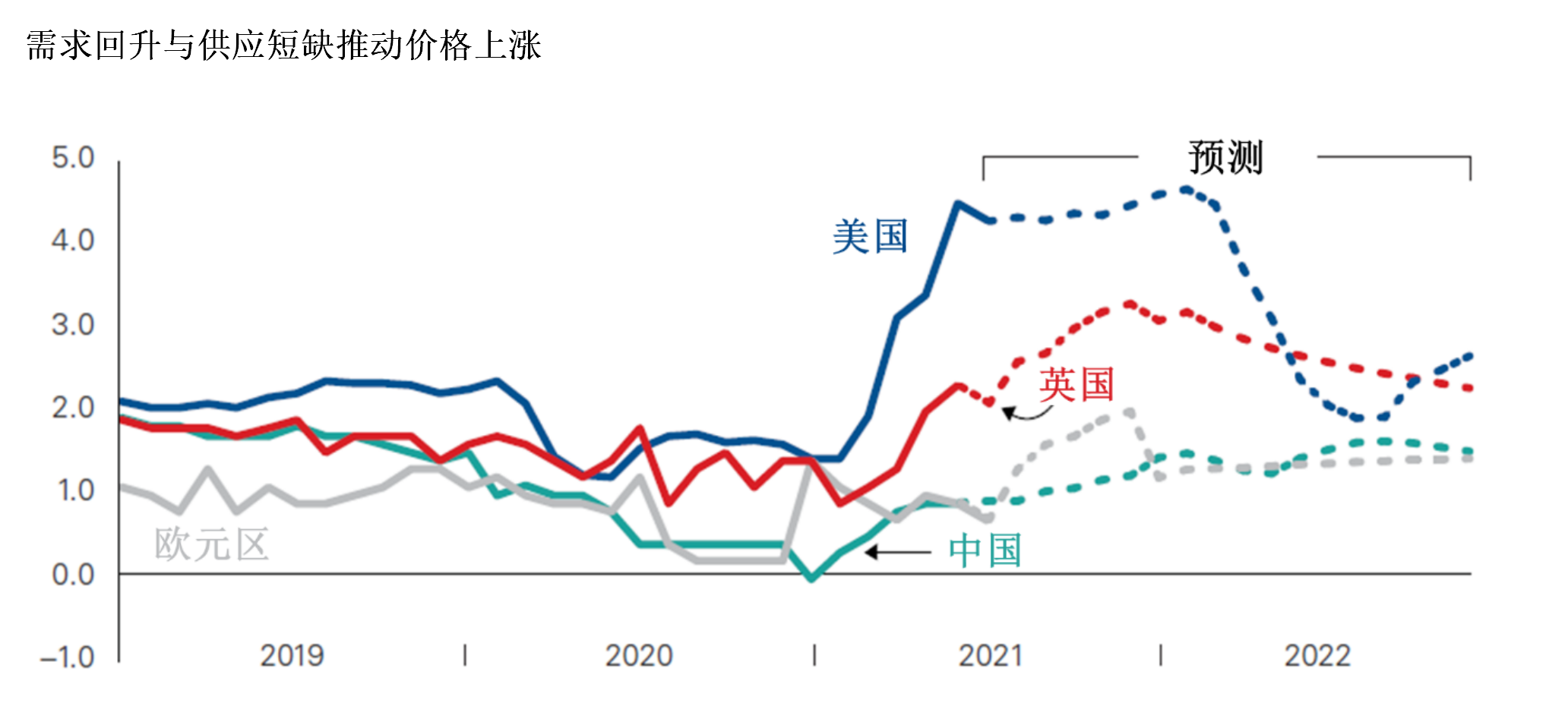

在线客服鉴于美国消费者端供应短缺以及由于Delta变体快速传播引发新一轮大规模疫情,全球第二大资产管理公司先锋领航(Vanguard)在《10月市场展望报告》中下调了对美国第三季度及其全年的经济增长预测。

至于市场一直关注的通胀问题,先锋领航认为,未来几年美国的通胀环境可能比近期所预计的更不稳定。一些观点认为美国通胀有望在2022年回到疫情前的2.0%左右,目前看来可能过于乐观。

整体而言,先锋领航预计在未来几个月,美国和英国的核心通货膨胀将超过央行制定目标,而欧元区的通货膨胀将低于目标水平。

鉴于美国消费者端供应短缺以及由于Delta变体快速传播引发新一轮大规模疫情,先锋领航下调了对美国第三季度及其全年的经济增长预测。

具体而言,鉴于当前的经济放缓加之第二季度6.6%的年化增长率低于预期,先锋领航将全年增长预测从之前的7.5%左右下调至6%左右。此外,该机构维持第四季度年化增长率约为5.5%的预期,预计2022 年全年GDP增长率将在3.5%至4.0%左右。

先锋领航指出,下调后的预期显示,美国回到疫情前的增长趋势的时间点也将从2021年的第四季度延后至2022年第一季度。

近期,西班牙和法国等地的日新增新冠确诊病例已从峰值下降,整个欧元区的住院人数看似不会再继续攀升。先锋领航维持欧元区全年GDP增长约为5%左右的预期。

欧洲央行9月9日将欧元区全年经济增长预测从4.6%调整为5.0%,与先锋领航的预期一致。根据欧盟统计局的最新估计,第二季度国内生产总值与第一季度相比、经季节性调整的增长率实现了2.2%。

新兴市场国家疫情发展情况各不相同。先锋领航年初预计将成为新兴市场增长领头羊的新兴亚洲国家一直受困于较低疫苗接种率、且受其零容忍封锁措施影响,因此通过感染实现获得性免疫的人群占比也较低。该地区也一直艰难应对接连增长的病例数量。

拉丁美洲在年中左右疫情局势紧张,而最近几周出现缓和、病例数呈继续下降趋势。先锋领航正密切关注全球一些较发达的新兴市场国家具体如何利用其相对较高的疫苗接种率,从而放宽可能影响增长的零容忍封锁举措。

联邦公开市场委员会7月27日至28日的会议纪要表明,美联储计划从今年开始放缓资产购买步伐。先锋领航预计资产购买缩减或提前,可能从此前预计的2022年第一季度提前至2021年第四季度。

先锋领航认为,美联储在正式实施缩减计划之前需看到进一步强劲的劳动力市场报告(7月就业报告强劲,随后8月报告相对疲软)。7月的会议纪要显示,虽然大多数委员会成员认为美联储已实现价格稳定目标,但尚未实现其最大就业目标。因而相关政策的取消节点仍旧悬而未决。

美国就业岗位新增7月暂缓,新增就业放缓至235000个,是七个月以来的最低水平。但先锋领航认为,这个数字并未充分反映美国劳动力市场的强劲势头。

先锋领航维持美国到年底失业率将下降至4%区间的中间范围的预期。如果新一轮新冠变株疫情不至于触发强制性干预措施、并从而改变经济复苏轨迹,那么先锋领航预计多重因素的共同作用将刺激就业在未来几个月实现强劲增长。

报告指出,美国三个月平均就业增长为750000,鉴于企业对劳动力的巨大需求以及与疫情相关的失业保险福利到期,先锋领航预计今年余下时间的平均月就业增长约达700000。

在全球范围内商品、服务乃至劳动力供应仍然短缺的情况下,市场价格随着消费需求恢复到正常水平而相应被推高。先锋领航预计在未来几个月,美国和英国的核心通货膨胀将超过央行制定目标,而欧元区的通货膨胀将低于目标水平。

具体来说,在美国,先锋领航认为未来几年通胀环境可能比近期所预计的更不稳定。一些观点认为美国通胀有望在2022年回到2.0%的疫情前趋势,目前看来可能过于乐观。

在先锋领航基本预期中,核心消费者价格指数(剔除波动较大的食品和能源价格)预计2022 年第一季度将至少达到3%,随后一段时间内可能回落至略低于2% ,但到2022年底仍将高于美联储2%的目标。

先锋指出,通胀上升风险包括当前暂时性供需失衡可能会持续更长时间,同时通胀预期也可能会给实际通胀带来进一步上行压力。

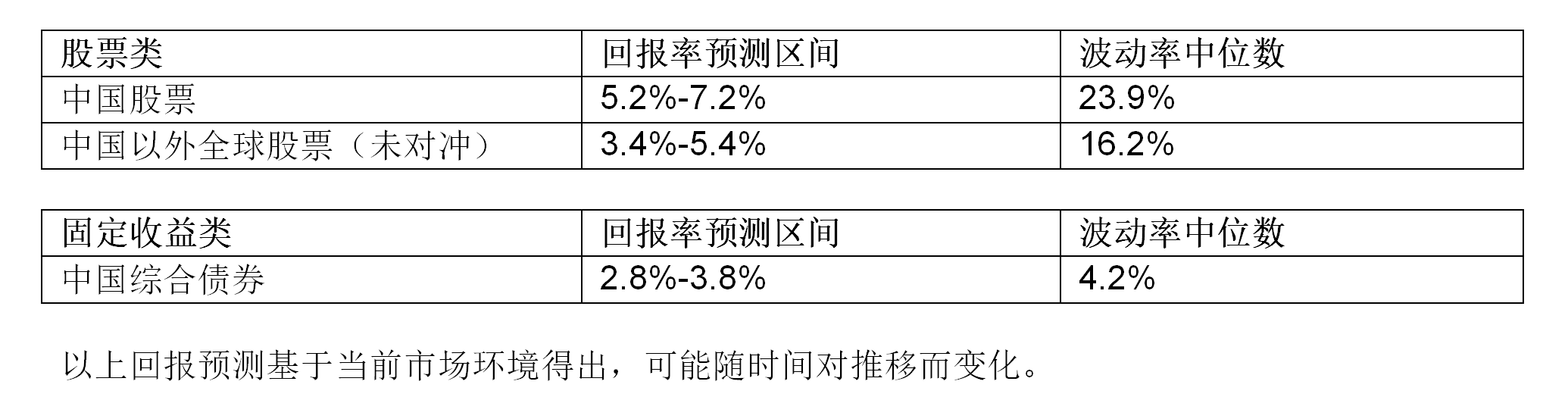

先锋领航最新十年年化名义回报率预测如下:

本文来源于财联社

【免责声明】本文版权归第三方作者所有,相关授权事宜请联系原作者。文中仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。