文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

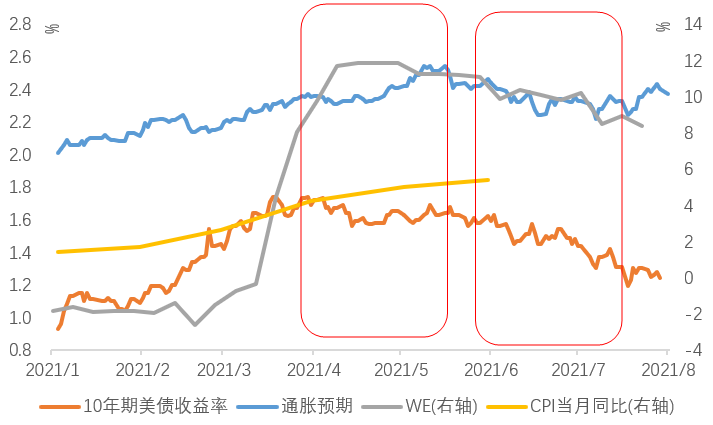

在线客服今年3月,10年期美债收益率突破1.7%;从2月初到3月中的短短一个半月,利率上升了70bp。当时市场担忧美国通胀超预期、货币提前收紧,因此普遍预期二、三季度美债收益率将上行至1.8%以上。

然而,结果与市场预测完全相反,美债收益率在3月两次突破1.7%之后,并没有继续向上,反而一路回落,在7月份回落到了1.2%以下。

资料来源:Bloomberg,天风证券研究所

不少观察者把美债利率的超预期回落归因于经济复苏持续性的担忧和通胀预期的回落。但事实上,美债利率高位回落的4-5月,恰恰是美国CPI和通胀预期快速上升、PMI和WEI等经济领先或同步指标处于高位的阶段。

通胀预期的回落基本是在6月以后了,对经济复苏持续性的担忧也是在7月以后才开始上升的,所以通胀预期和经济预期只是与6-7月美债回落的斜率有一定关系。

那么导致美债利率回落的真正原因是什么呢?

是财政资金的闭环流动性结构——钱从美储来,回到美联储去。

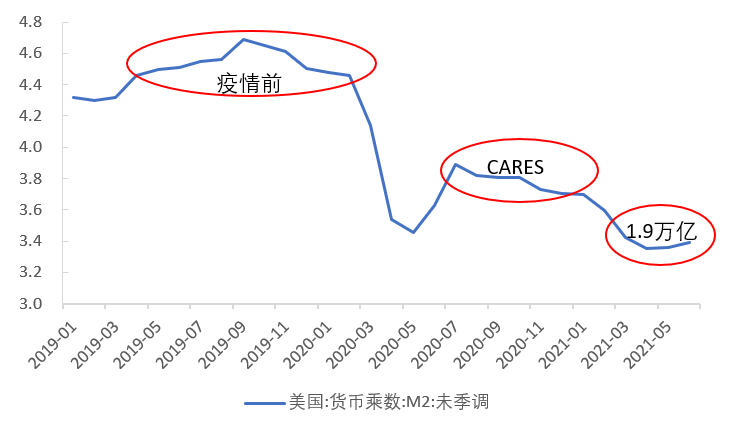

首先,财政刺激过度宽松了。3月拜登的1.9万亿美元财政刺激过度,居民消费和企业投资的意愿不足以承接巨量的财政投放,财政资金转化为消费和投资的比重越来越低。体现实体信用派生效果的货币乘数,在疫情前为4.5-4.6,特朗普CARES法案时期下降到了3.8-3.9,拜登1.9万亿刺激时期进一步降到了3.3-3.4。

图3:美国货币乘数逐级下降,信用派生越来越弱

资料来源:Wind,天风证券研究所

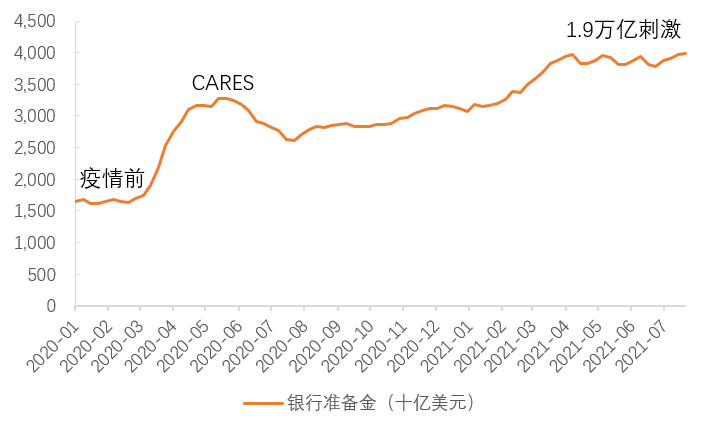

实体信用派生不足,财政投放大部分转为了存款,商业银行准备金从疫情前的1.6万亿美元直线上升到接近4万亿美元。今年3月31日,美联储对商业银行补充杠杆率(SLR)的豁免到期,限制了银行准备金进一步上升的规模,4-7月银行准备金保持在4万亿左右的水平。

图4:美国银行准备金规模在疫情后翻倍

资料来源:FRED,天风证券研究所

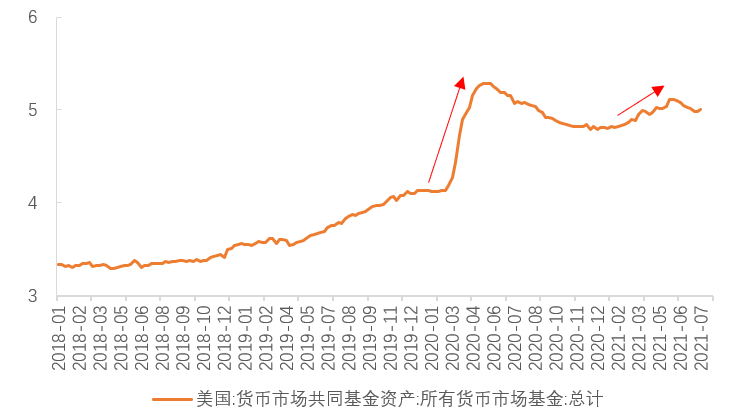

多余的流动性被挤到了货币基金。货币基金规模从疫情前的3.6万亿上升到4.8万亿。3月回落到了4.3万亿,银行SLR豁免到期后货基规模又升到了4.6万亿。

图5:美国货币基金规模疫情后增加1万亿(万亿美元)

资料来源:Wind,天风证券研究所

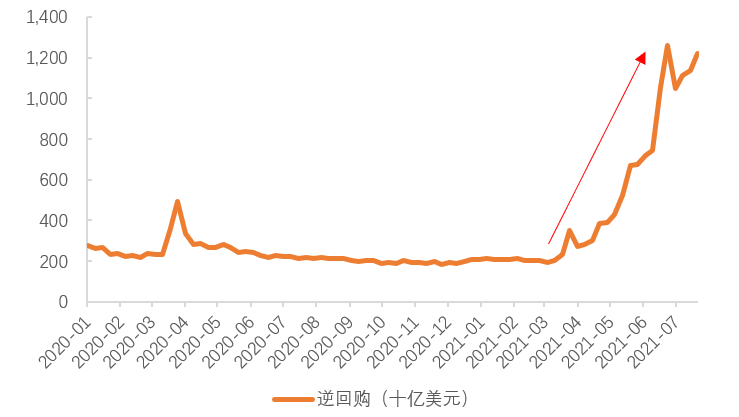

货币基金的投资标的主要为短债和一些货币工具,这些短期利率被“消灭”为零后,安全资产的相对稀缺使得货基的资金大量涌入美联储的隔夜逆回购(RRP)。

6月美联储议息会议上调了回购利率5bp后,其吸引力相比几乎零利率的短债更甚,货币基金不断把到期的国债转入RRP,收益提高的同时也吸引更多存款转入货基,货基资金再进一步涌入RRP。RRP的规模已经从今年3月2000亿美元飙升到了7月底的1.2万亿美元。

图6:美国隔夜逆回购规模从2000亿到1.2万亿

资料来源:FRED,天风证券研究所

这样就构成了一个闭环的流动性结构——钱从美联储来,通过准备金、货币基金和隔夜逆回购的闭环,回到美联储去。财政部扩张发债,美联储购债扩表,财政投放成为居民和企业存款,转化为银行准备金和货币市场基金,通过隔夜逆回购又流回美联储。

此外,财政融资结构的变化加剧了利率回落。

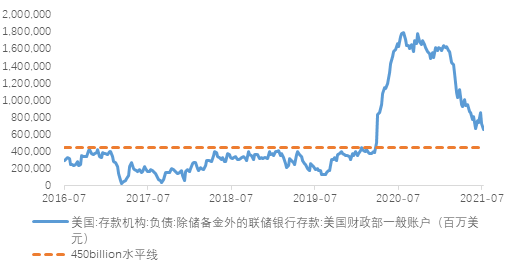

1.9万亿财政刺激的主要资金来源是财政存款(TGA)压降,TGA账户从最高时1.8万亿左右缩减到了7000亿以下,筹集了1.1万亿美元财政资金。二季度财政部发债净融资只有4630亿美元。同时美联储还要维持每月800亿美元的净购买计划。TGA规模压降、QE购买、国债发行量减少——共同加剧了美债的供不应求和利率的加速回落。

图7:TGA账户从1.8万亿压降到7000亿以下

资料来源:Bloomberg,天风证券研究所

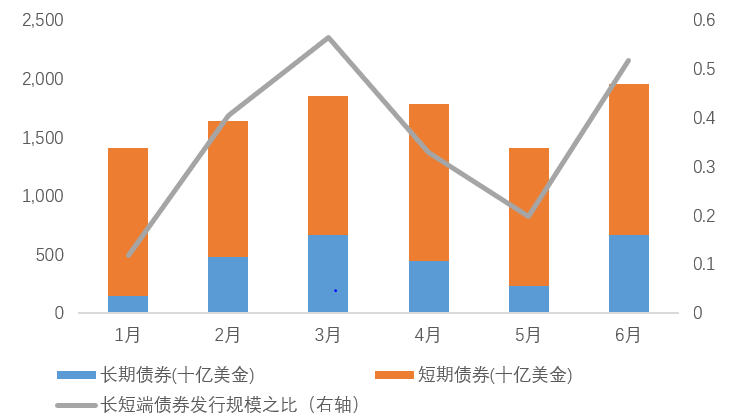

同时,二季度美债发债期限结构有所调整,长债占比下降、短债占比上升,进一步压平了利率曲线。

资料来源:U.S. Treasury,天风证券研究所

未来美债利率的回升,除了经济和通胀以外,最重要的还是闭环的流动性结构如何打破。

资产端,美联储还没有开始QE taper,信用派生依然疲弱,利率还会保持向下的动力;负债端,TGA压降和发债计划取决于财政政策,近期债务上限谈判停滞可能引起TGA进一步压降,加剧利率向下的动力。

当以上状态发生变化,利率才会走出流动性闭环,重拾向上的动力。

本文来源于雪涛宏观笔记

【免责声明】本文版权归第三方作者所有,相关授权事宜请联系原作者。文中仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。