文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

在线客服高盛周二在最新研报中,加码鼓吹“大宗商品超级周期”,称大宗商品仍是"对冲通胀的最好资产",将未来12个月大宗商品回报率预估上调至15.5%。

不到三周前,摩根大通宣布新的商品超级周期已经开始,投资者近期确实看到了这一幕。

高盛周二表示不服,它提醒客户,它才是第一个预测大宗商品将长期上涨的机构,只是当时没有使用“超级周期”这个陈词滥调,而是用了“大宗商品将出现新的结构性牛市” 。

高盛首席大宗商品策略师杰弗里·柯里(Jeffrey Currie)在评论2021年大宗商品的出色表现时说:

“我们认为,不仅原油、金属和农产品的价格上涨,而且供应端的结构性障碍造成了可持续的供应赤字,这将为大宗商品提供广泛的上涨基础。因此,我们最近上调了对原油、金属和谷物的价格预测,同时降低了对黄金价格的预测。总体而言,我们预计12个月的大宗商品指数回报率为15.5%。此外,随着回报率超过了其他资产类别,商品多样化的现象已经回归。正如我们自去年10月以来一直在争论的那样,我们认为这是商品新的结构性牛市的开始,除了可可和锌之外,每个市场都处于赤字状态,我们坚信这一点。”

鉴于此,高盛仍认为大宗商品是最好的通胀对冲工具。但其中关键的一点是:人们普遍担心即将到来的通胀飙升是由成本推动的,因此,在缺乏广泛需求的情况下,通胀不久后就会消退。但高盛的柯里认为, “尽管大宗商品主导着通胀交易,但我们认为这与成本驱动式的通胀无关,而是需求拉动式的通胀。”

高盛在详细说明这一差异时指出,“成本驱动式的通胀非常罕见,属于供应端事件,本质上是非常短暂的,并且会因为造成衰退和/或供应响应而自毁,例如上世纪70年代的石油冲击,更不用说在2008年雷曼兄弟倒闭的前几个月油价曾触及140美元/桶。相反,高盛认为现在“所有这些市场的供应都在追随更高的需求,但还赶不上,从而导致了需求拉动式的通胀压力,甚至在原油市场也是如此。”

高盛的结论是:

“大宗商品是需求增长、美元疲软和通胀之间的关键纽带,这就是为什么从统计学上讲,它们一直是最佳的通胀对冲工具。”

摩根大通认为原油将是当前超级周期的最大受益者,但高盛的看法相反。高盛认为布伦特和美国

金融博客零对冲评价道,其也预测未来6-9个月大宗商品会出现强劲上涨,但更长期来说,前景依然笼罩着迷雾,尤其要关注中国等需求大国的重要通胀信贷情况。

不过,高盛还是掩盖了中国对大宗商品价格的影响。柯里在谈到他最新的价格预测时写道,“是强劲的基本面而非资金流向推动着价格上涨。”

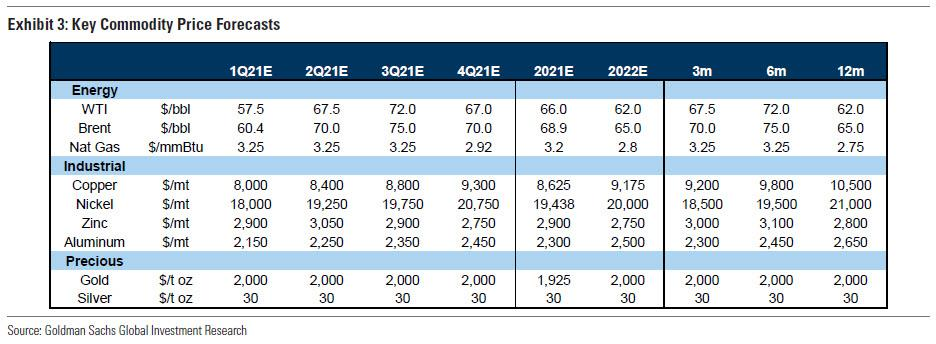

“我们最近基于基本面的情况,将6个月内的油价从65美元/桶上调至75美元/桶,将12个月内的铜价从10000美元/吨上调至10500美元/吨,将黄金价格目标从2300美元/盎司下调至2000美元/盎司……价格贴水的现象支持了我们的观点:这是基本面导致的,而不是资金流动。此外,油价接近正常水平,大宗商品敞口相对于资产管理规模、甚至相对于2008年,仍然投资不足,这一事实也进一步证明了这是基本面而非资金流向所致。”

高盛还进一步解释了它对油价的看法,它分别将Q2和Q3的油价预测上调了10美元,称价格曲线的贴水状况是油价表现优异的主要动力。

“由于再平衡快于预期,我们现在预测布伦特油价将在今年Q2达到70美元/桶,在Q3达到75美元/桶,比我们此前的预测高出10美元。我们预计这种反弹将受到长期价格上涨以及持续深度贴水所推动,而供应紧缩很可能在今年夏季之前消除所有经合组织的库存盈余。由于市场反映了未来两到三个月的预期库存水平,因此我们认为这种贴水加深的情况将从Q3提前至Q2。同时,非欧佩克的供应响应已被全球能源资本支出的崩溃以及页岩油转向FCF(自由现金流)业务模式所抵消。‘FCF生成商业模式’应会给股东带来回报,因为页岩生产商如果想要提高资本支出计划将受到严格约束。尽管与伊核问题有关的伊朗产量风险仍然存在,但我们仍然认为,这不会改变油市供应紧张的局面,因为在达成新的核协议之前还有很多工作要做,而欧佩克+(尤其是俄罗斯)可能会帮助调解伊朗增产的问题。”

但如果包括沙特在内的欧佩克+成员国增产呢?高盛回应这个问题时写道,其预期即使欧佩克增产440万桶/日,今年夏天的供应赤字依然会达到135万桶/日,所以,即便产油国以高于预期的速度增产,油市再平衡离脱轨也还有较大的距离。

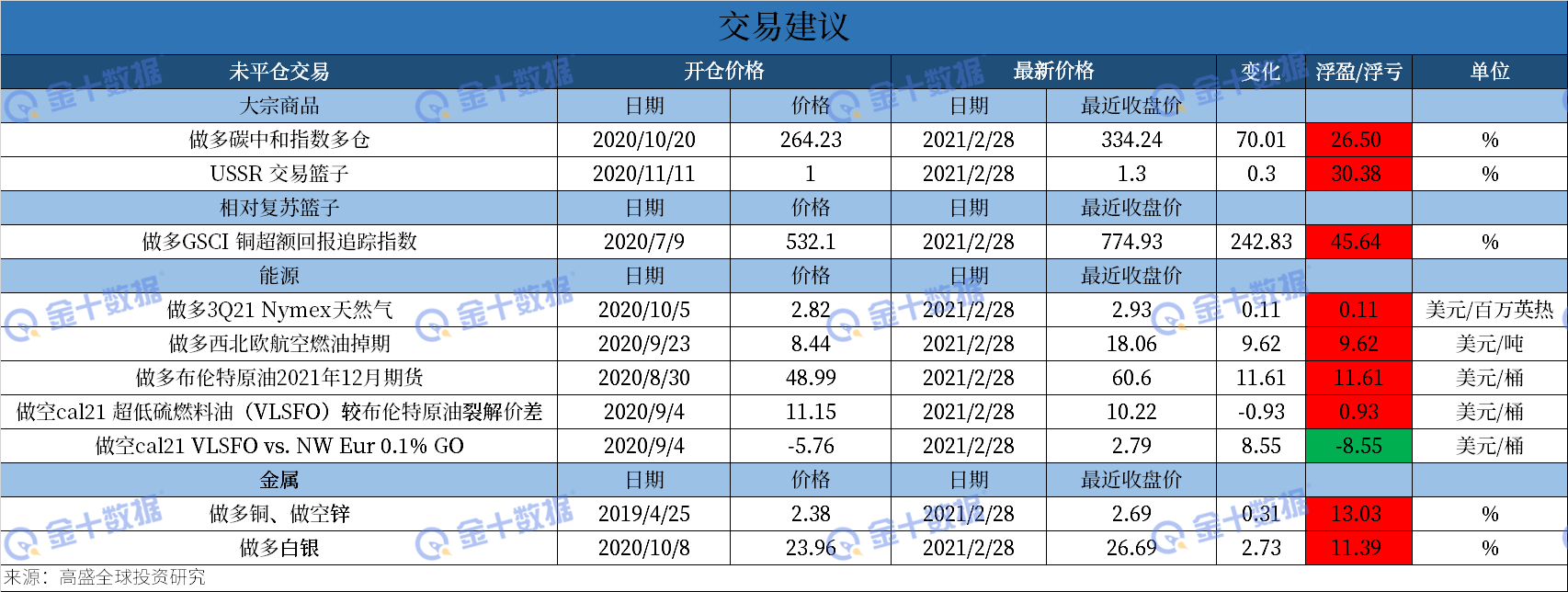

以下是高盛对大宗商品交易的最新建议:

来源:金十数据

【免责声明】本文仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。