文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

在线客服2021年8月19日

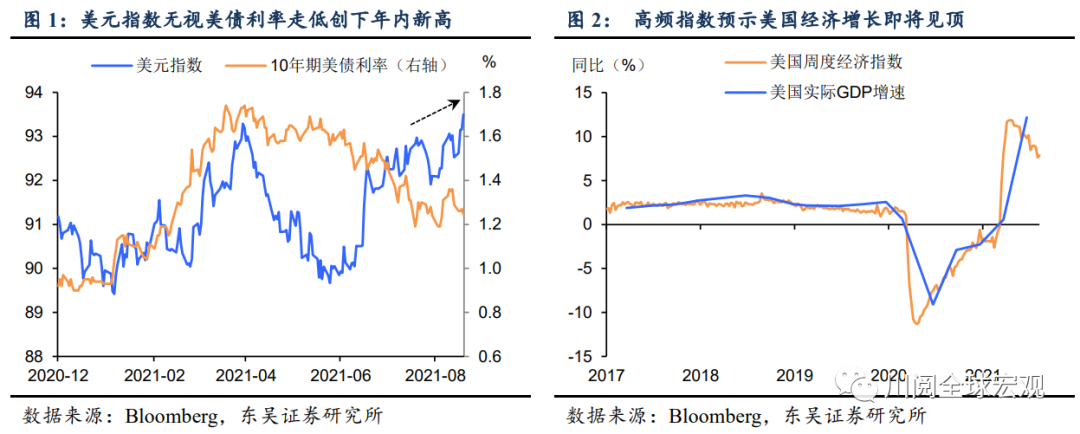

我们认为这一波美元升值主要受益于美欧货币政策分化,而这种分化的态势在年内很难改变。

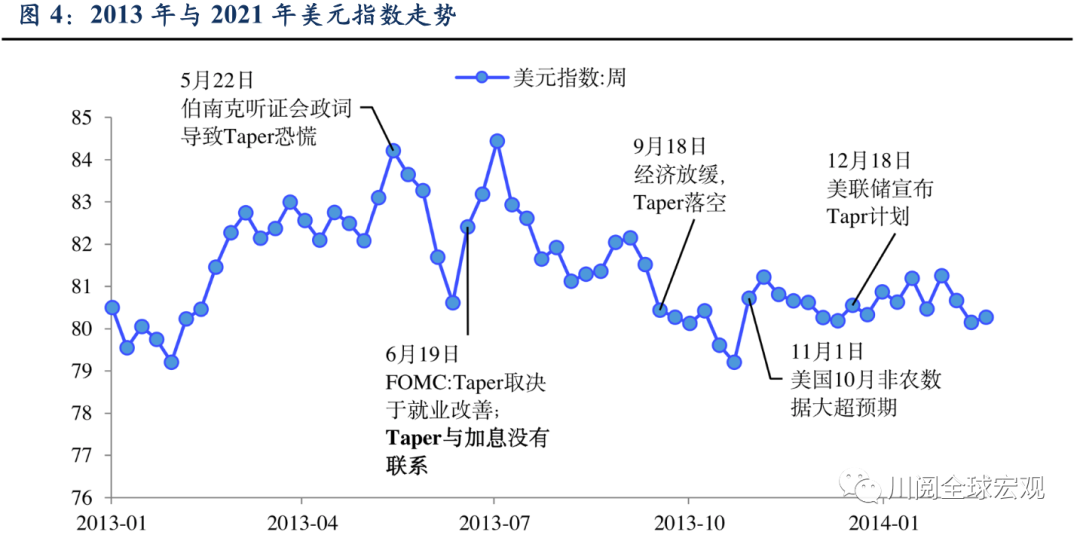

如图3所示,欧元区和美国在核心通胀上的差异,在中长期可以作为欧元兑美元汇率的一个领先指标。这种差异本质上反映的是欧元区和美国货币政策的差异:即当欧元区的核心通胀显著低于美国时,欧洲央行在货币政策上相对美联储更趋宽松。

虽然美国核心通胀相对欧元区的飙升更受到供给面扰动的影响,但即便剔除这些暂时性因素,美国内在的通胀压力仍显著高于欧元区,这就意味着美联储相对于欧央行在货币政策上的趋紧将利多美元。

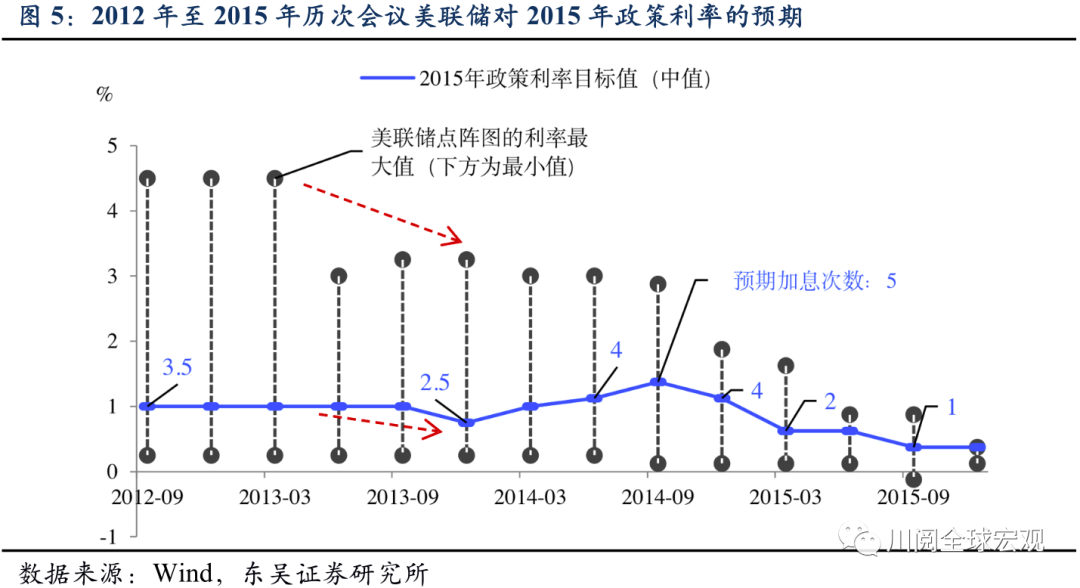

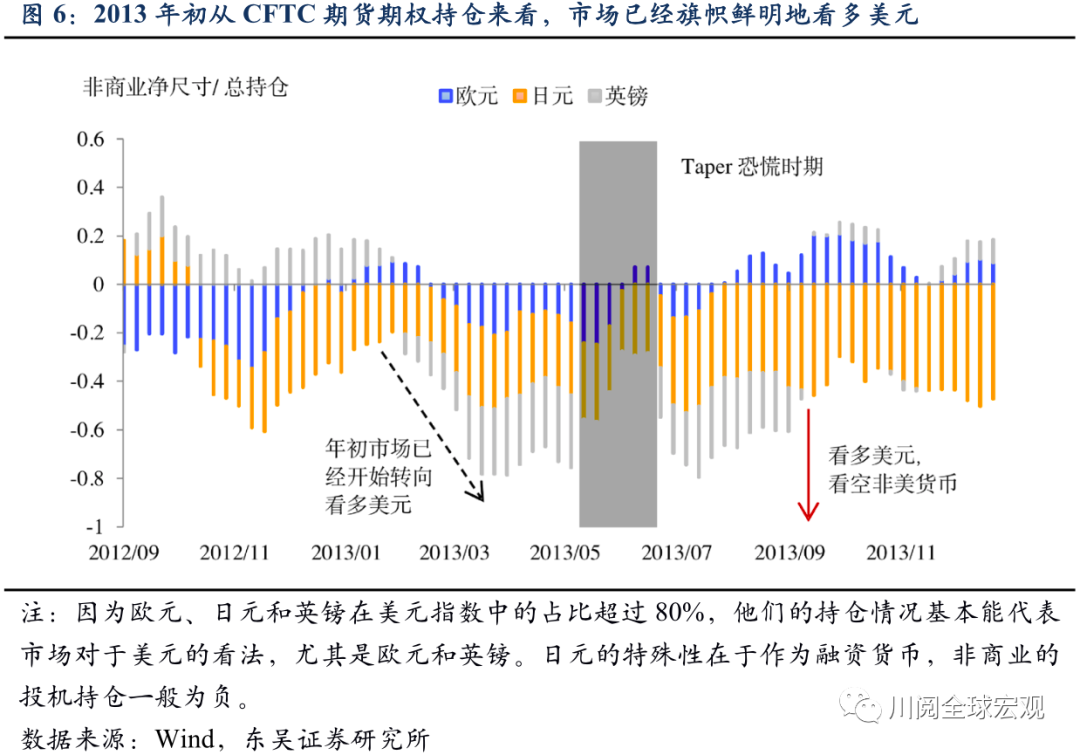

以史为鉴,2013年Taper“阴影”下美元为何表现“淡定”?2013年美联储Taper影响下,美元指数虽然波动较大,但整体中枢却是贬值的(上半年高于下半年)(图4)。可能存在三方面的原因:

基本面上,在Taper恐慌的影响下美国2013年下半年尤其是第三季度,经济和就业出现了明显放缓,9月非农数据大幅不及预期导致美元刷新年内低位。

货币政策方面,除了Taper计划落地不顺利外,可能更重要的是美联储在利率预期上保持克制(表现为点阵图稳定偏鸽),2013年12月宣布Taper计划的同时下调了对2015年政策利率的预期中值(图5),这直接导致美元升值动力不足。

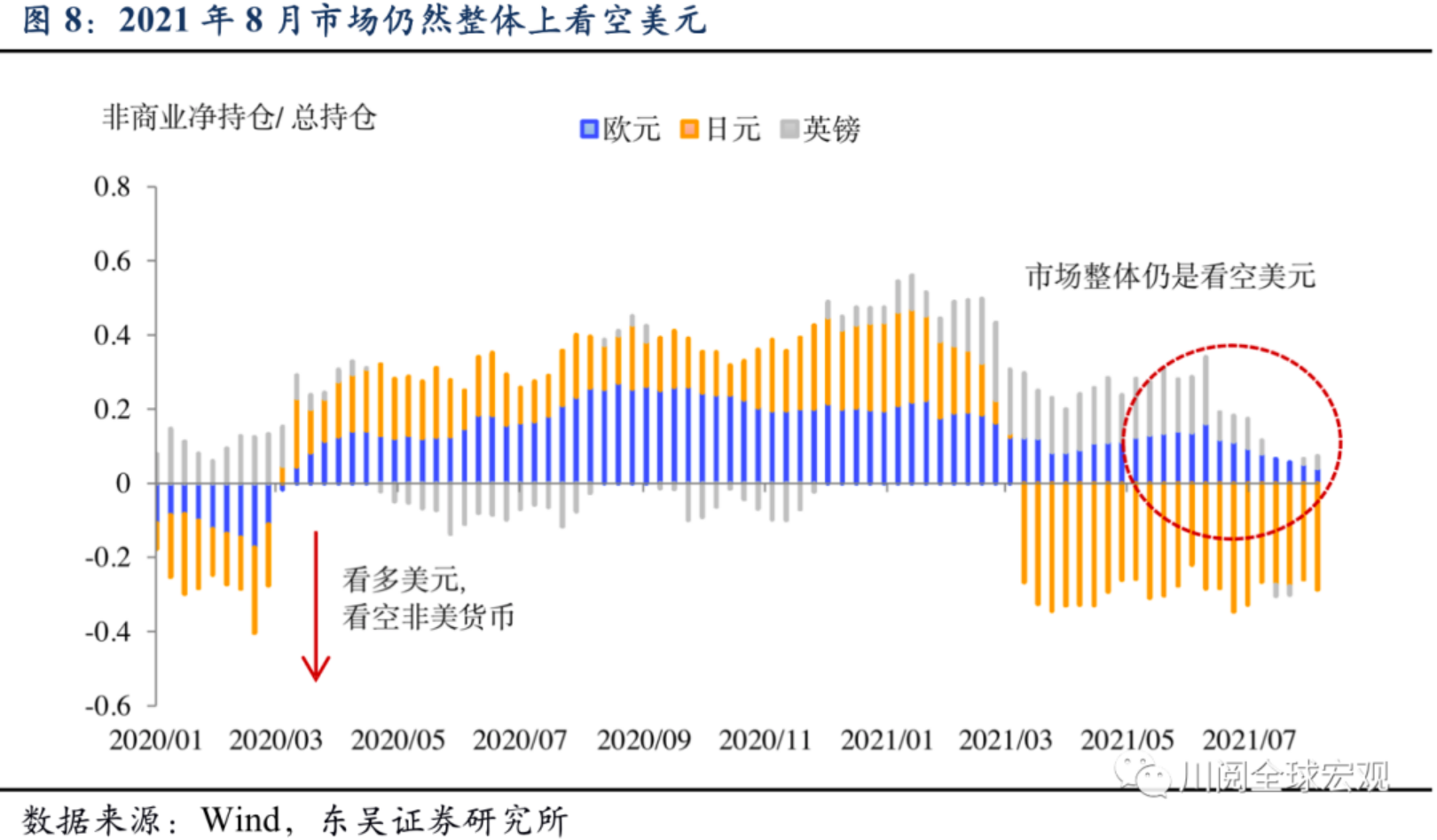

但这一次美联储Taper很可能将有所不同,需要警惕美元2021年内进一步升值的风险。由于疫情变异和蔓延,年内非农就业是否会出现不及预期的情况尚存在不确定性。

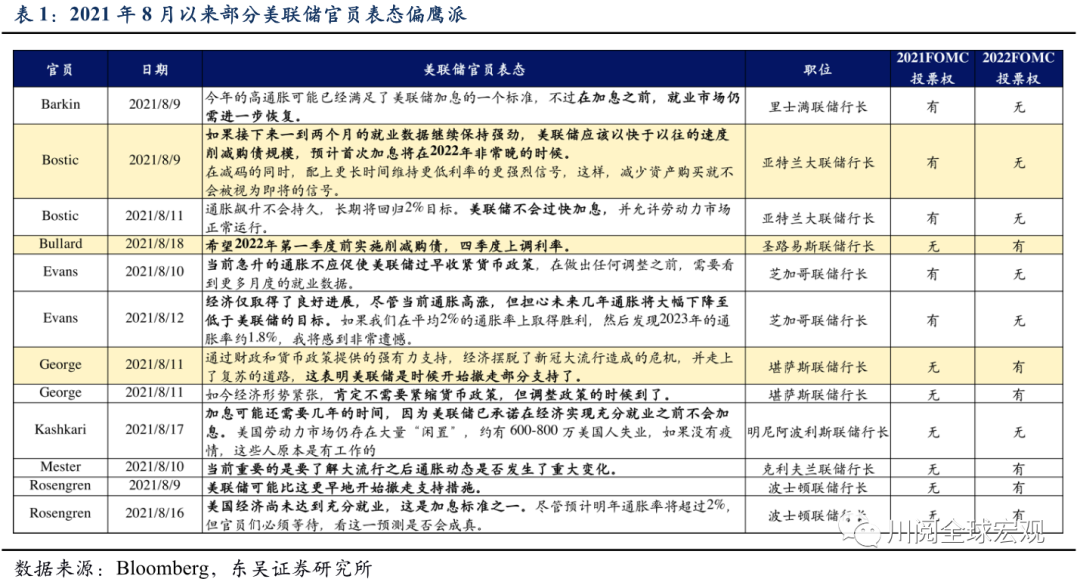

政策方面,2021年9月议息会议美联储可能在利率方面超预期鹰派,推升美元。6月以来新冠变种毒株在美国加速扩散拖累经济复苏,联邦基金利率期货显示市场预期首次加息的时间为2023年3月,不过美联储部分官员近期表态偏鹰派(表1),意味着9月议息会议点阵图的首次加息时点有提前至2022年末的可能(从中值角度看)。

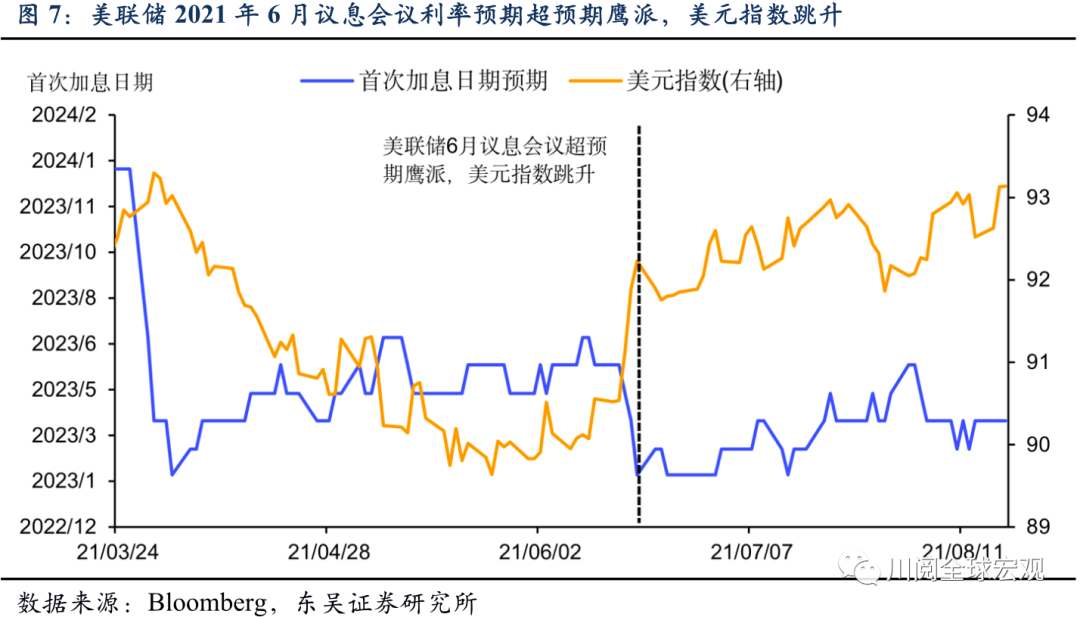

回顾今年6月,美联储在利率方面的超预期鹰派曾使得美元指数跳升(图7)。

本文来源于川阅全球宏观

【免责声明】本文版权归第三方作者所有,相关授权事宜请联系原作者。文中仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。