文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

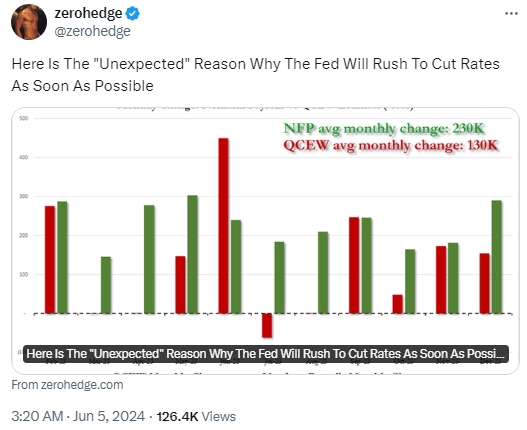

在线客服摘要:知名金融博客表示,美国可能夸大非农数据,JOLTS意外低于预期提供了证据,而美联储主席鲍威尔早就提出了警告。

FX168财经报社(欧洲)讯 知名金融博客ZeroHedge报道,非农就业月度数据可能夸大了2023年就业增长至少73万,而如今JOLTS意外低于预期提供了证据。文章称,美联储主席鲍威尔早就提出了警告,当被询问提前降息的催化剂,他提到了劳动力市场的“意外”恶化。

高盛交易员Cosimo Codacci-Pisanelli在最新宏观路线图报告中写道:“美联储近期降息的路径更有可能来自美国劳动力市场的恶化,而不是通胀方面的任务。”

ZeroHedge指出,Cosimo并不是唯一一个这样认为的人,美联储主席鲍威尔本人也同意这一点。在5月1日的FOMC决议后,当被问及哪些因素可能导致官员比计划提前降息时,鲍威尔提到了劳动力市场的“意外”恶化,尽管他认为这种可能性很小。

(来源:Twitter)

但在出乎意料的JOLTS糟糕数据和上个月惨淡的非农就业报告之后,这样的意外即将发生,而这背后有着非常具体的原因。

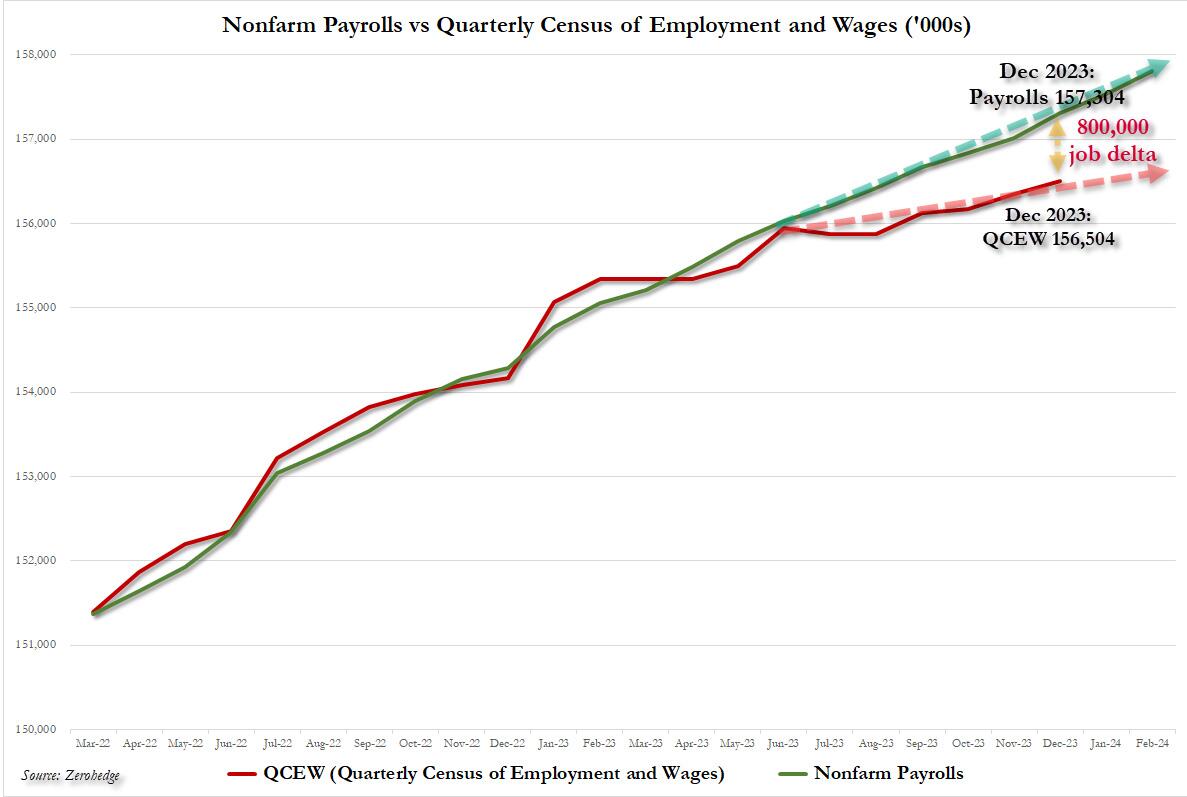

文章解释,尽管美联储官员最近几天纷纷公开声称劳动力市场仍然紧张,但读者可能还记得,早在3月份,ZeroHedge就曾警告称,美国非农就业人数被高估了至少80万,这是根据费城联储的计算。

(来源:ZeroHedge)

“现在,美国劳工部的最新数据再次证实,非农就业月度数据可能夸大了2023年就业增长至少73万,与费城联储的估计一致,10月份的就业人数甚至可能降至0以下。下调的主要原因是企业倒闭数量激增,尽管下半年新企业成立速度大幅放缓。正如彭博首席经济学家Anna Wong所写,就业数据并未考虑这些因素,”报道称。

“当我们调整数据中的错误时会发生什么情况?”

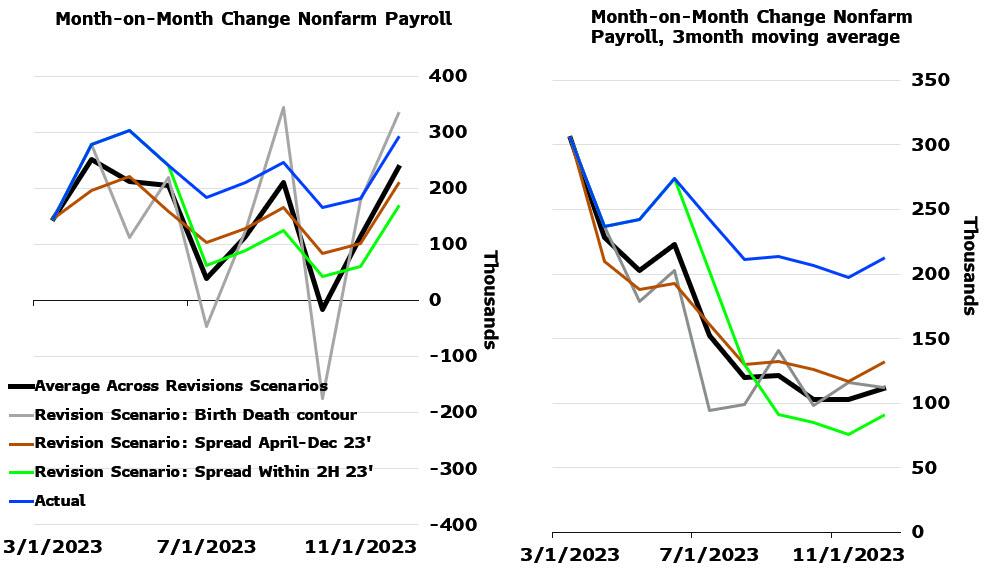

“回想一下,早在3月份我们就发现,如果使用季度就业和工资普查(QCEW)数据,2023年真正的平均每月工资增长仅为130K,比报告的平均230K下降了约100K。”

“情况变得更糟,如果不采用QCEW调查,而是排除错误的企业成立扭曲,目前的实际就业增长速度甚至更糟,每月低于10万,比印刷版机构调查报告中的24.2万三个月平均速度低约60%。”

“或者,正如彭博社的Anna Wong指出的那样,如果不加以控制,到今年年底,2024年印刷版非农就业人数可能会将实际就业人数夸大至少100万,其中一半以上是由于美国劳工局估算企业成立和关闭的模型造成的。”

文章也评论称,高度政治化的劳工统计局可能不敢在选举前大举修改数据。不过,彭博社的观点更为理想化,根据Wong的说法,“我们将在8月底获得潜在基准工资数据修订的第一个线索,涵盖2023年4月至2024年3月的时间段。这很可能成为美联储在9月降息的催化剂”。

彭博社信息称,市场都知道,非农就业人数是每月最受关注的经济指标,该数据基于机构调查,该调查是一项松散且经过季节性调整的月度调查,调查对象为约119000家企业和政府机构。去年,非农就业人数一直高于预期,并被视为经济对美联储加息周期具有韧性的证据。

对于就业人数出人意料地强劲增长的原因包括经济不再对加息敏感、中性利率(r*)已经上升、移民使就业增长保持在每月25万。

只有一个问题,正如在2022年12月首次报道的那样,然后在3月再次报道的,非农就业数据严重夸大了现实情况。

最近发布的更全面的就业数据指标,包括季度就业和工资普查、商业就业动态统计数据以及企业成立和破产数据,将为明年初非农就业数据的基准修订提供基础。

ZeroHedge提到:“事实上,正如最初所建议的,彭博现在也同意这一点,更全面的指标表明劳动力市场在2023年下半年的某个时候看到了转折点。一个关键的观察结果是,企业倒闭数量激增,而新企业成立数量急剧放缓。”

(来源:ZeroHedge)

根据所有可用的未经处理的数据,以下是ZeroHedge认为的去年和今年迄今为止真实的就业状况:

美国劳工统计局的企业开业和关闭“生死”模型应该可以解释QCEW暗示的2023年工资单73万下调中的约30万;

10月份非农就业人数增幅可能跌至2023年的最低点,根据修正的分布情况,当月实际就业增长可能在8.4万至零以下之间,不能排除经济衰退从那时开始的可能性;

今年,企业净诞生和死亡对工资单的贡献应该会从2023年的130万下降到100万,略高于疫情前的平均水平。根据使用企业成立和破产数据进行的预测,明年这一数字应该会进一步下降到60万至70万。

“到今年年底,2024年累计非农就业人数可能会夸大真实就业人数100多万,其中一半以上是由于这模型造成的,正如我们去年11月警告的那样,”ZeroHedge展望称。

(来源:Twitter)

文章最后写道:“到今年年底,2024年累计非农就业人数可能会对于那些认为劳动力市场吃紧的美联储官员来说,未来几个月就业增长大幅下调可能会挑战他们乐观的看法,即使劳动力市场火爆,通胀也会放缓。通胀可能确实在放缓,但这并不是因为加息和劳动力市场强劲。相反,正如传统经济学所认为的那样,通胀是由于劳动力市场疲软造成的。”

【免责声明】本文版权归第三方作者所有,相关授权事宜请联系原作者。文中仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。