文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

在线客服在美国市场结束长周末后的首个交易日,美债收益率的狂飙在华尔街掀起了一轮新的“海啸”。

美债收益率大涨引发美股海啸

由于投资者担心美联储可能会比预期更快、更大幅度地提高利率,华尔街周二遭遇股债双杀。债市再度成为了最先引爆一切的导火索。基准的10年期美国国债收益率大涨8.94个基点至1.880%,盘中涨幅一度达到近10个基点,再创逾两年来的最高水平。

其他各周期收益率也全线走高,整个曲线的利率至少上涨了6个基点,其中以5年期为首——全天攀升了逾10个基点。截止纽约时段尾盘,2年期美债收益率涨7.6个基点报1.042%,5年期美债收益率涨10.26个基点报1.665%,30年期美债收益率涨6.79个基点报2.193%。周三早盘,30年期美债收益率站上2.2%,续创去年10月以来新高。

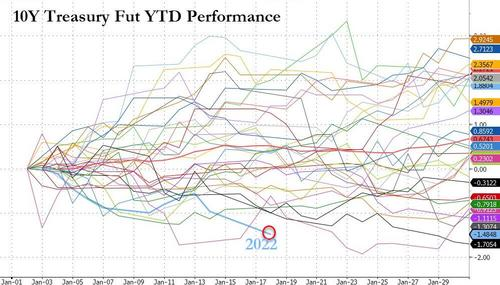

自从年初以来,10年期美债收益率在两周多的时间里已累计上涨了约37个基点,这一攀升速度甚至比去年一季度债市抛售潮时更为恐怖。一项历史统计显示,10年期美债价格的开年表现,是至少30年来最糟糕的一次。

债市的抛售潮也不可避免地波及到了股市。随着美债收益率大幅攀升,令那些权重较大的高成长科技股承压,美股目前也已录得了2016年以来的最差开局。60/40股票债券投资组合在年初以来的15个交易日里中有13天出现亏损,周二更是录得了自2021年3月以来最大的单日损失。

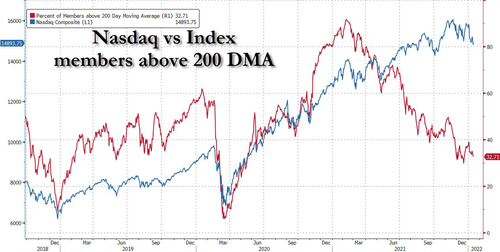

纳斯达克综合指数周二下跌386.86点,至14506.90点,跌幅2.6%,较11月19日触及的纪录收盘高点回落幅度已接近10%,逼近技术性修正区域。市场广度指标也持续发出红色警报。目前仅有约32%的纳斯达克综合指数成分股高于200日均线。

而即便是标普500指数和道指,眼下的日子也并不好过。标普500指数周二下跌85.74点,至4577.11点,单日跌幅达到了1.8%;道琼斯工业股票平均价格指数下跌543.34点,至35368.47点,全天跌幅1.5%,为去年11月以来的最大单日跌幅。

本周,尽管美联储处于1月议息会议前的缄默期,但不少交易员仍在对美联储更为激进紧缩路径作出大胆押注。

利率掉期市场的数据显示,虽然美联储在3月加息25个基点仍是目前最有可能的情形,但交易员们现在预计3月底前加息幅度将超过25个基点——鉴于本月政策会议预计不会有任何行动,这表明交易员至少正在考虑3月加息50个基点的可能性。

要知道,自2000年5月以来,美联储还从未有一口气加息这么多过。掉期市场现在已定价到年底美联储的加息次数将达到乃至超过4次(每次25个基点)。

“全球资产定价之锚”已彻底松动?

在金融市场上,基准10年期美债收益率向来有“全球资产定价之锚”的美誉。而如今,这一过去数年始终牢牢沉底的“锚”,似乎终于要“松动上浮”了。

目前,彭博社调查的经济学家最新预计,基准10年期美债收益率在今年年底料将升至2.13%。

事实上,即便10年期美债收益率自新年伊始以来已经大幅上涨,但相比于不断爆表的美国通胀率,眼下的美债收益率依然处于反常的极端低位水平。一旦美联储正式迈入紧缩周期,很可能仍有大把的上行空间。

野村控股的利率策略师Andrew Ticehurst就表示:

“今年利率市场的大主题,尤其是在美国,应该是更高的收益率和更平坦的曲线,因为美联储加息即将进行。历史表明,10年期美债收益率不太可能在紧缩周期第一次加息前达到峰值。”

摩根士丹利策略师Guneet Dhingra领衔的团队在上周末的报告中也认为,眼下还没有到逢低买入美债的时候。今年年初久期的重新定价暗示未来收益率仍有进一步走高的风险,因为太多央行在行动或者释放行动信号,这令传统的跨市场估值衡量指标变得不那么可靠。

大摩策略师们目前更为青睐那些能够体现收益率曲线中段表现逊色、尤其是5年期不及总体表现的交易。该行最新预计10年期美债收益率将在年底达到2.3%,2年期美债收益率升至1.6%,10年期实际收益率回升至-0.1%。

美联储真的可能一次加息50个基点吗?

德意志银行认为,可能在未来几个月内引发美联储更积极回应的一系列数据可能是:

1. 劳动成本指数(ECI)季度环比增长再创十年新高;

2. 环比通胀数据几乎没有缓解的迹象,尤其是在服务业通胀走高且通胀趋势指标远高于3%的情况下;

3. 通胀预期的若干指标进一步上升,引发了对“脱锚”的担忧;

4. 劳动力市场延续近期势头,将失业率迅速推至疫情前的五年低点。

这些被视为明显的风险,因此德意志银行认为美联储在未来几个月更积极转变的可能性是明显的。这反过来又带来了其他几个问题:更激进的反应会是什么?美联储能否以超过25个基点的幅度加息或连续在会议上加息?可以更积极地使用资产负债表来收紧金融状况吗?

根据该行经济学家Peter Hooper和Matthew Luzzetti的说法,由于新冠疫情前的经济教训仍然影响人们对当前环境的看法,而且美联储官员仍表示希望在紧缩轨迹方面采取相对温和的行动,因此最有可能的反应是转向2000年代中期的加息周期。

具体来说,他们写道:

“最可能的情况是美联储从3月会议开始在今年的每次会议上加息。如果数据沿着这种风险情景发展并且在下半年没有消退,这将导致今年加息6到7次。”

此外,据德银称,美联储可能决定更早地宣布其票据组合的缩减,最早可能在3月的会议上开始,并在第二季度开始量化紧缩(QT)。

然而,除了这种加速之外,该行预计,美联储不会更积极地利用资产负债表来收紧政策。在当前环境下,这种“有节制”的步伐或许能够避免失衡,因而可在不积累金融脆弱性的情况下实现“软着陆”。虽然这不会让政策在年底前恢复中性,但也不会距离中性太远了(零对冲称,这也可能使美股陷入深度熊市,但似乎没有人向乔·拜登解释过市场崩盘会对民主党的支持率造成什么影响)。

尽管这种做法会令市场感到意外,引发风险资产的清盘,并且“无疑会收紧金融状况”,但德银认为从美联储的角度来看这是可取的结果。因为这意味着,“美联储可以更多地了解有关前景的关键不确定性及其行动对金融状况的影响,包括供应问题是否正在得到解决、资产负债表的更快缩减将如何影响市场,以及中性联邦基金利率是否真如市场暗示般处于低位”。

虽然德银认为以上情况出现的可能性较小,但该行承认,“美联储仍有可能进入1990年代中期那种更大幅度的加息模式” ,也就是可怕的“加息50个基点”的情景。德银的经济学家们表示,这需要以下条件:

1. 有明确证据表明通胀脱锚,通胀数据没有改善;

2. 长期通胀预期急剧上升;

3. 劳动力市场日益紧俏。

值得一提的是,与3月份的第一次紧缩举措相比,德银认为美联储进一步进入紧缩周期的风险更大。该行的经济学家们清楚的一点是,“美联储收紧力度大于官员们所述、大于基线预期的风险已经显著上升”。

对于市场而言,周二股债的暴跌已经清楚地说明,货币政策后果的范围已急剧扩大,而美联储为收益率曲线提供的锚定指引可能失效。正如德银总结的那样:

“美联储引发更大波动的可能性已升至1990年代中期以来的最高水平。”

本文部分来源于财联社,金十数据整合报道

【免责声明】本文版权归第三方作者所有,相关授权事宜请联系原作者。文中仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。