文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

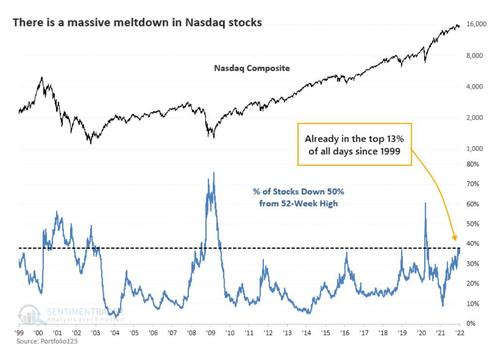

在线客服随着近乎创纪录数量的科技股已从高位腰斩,不少华尔街人士正被唤起对世纪之交互联网泡沫时的惨痛回忆。

Sundial Capital Research首席研究官Jason Goepfert在周四最新发布的报告中表示,目前纳斯达克综合指数的成分股中,大约每10家公司中就有4家的市值已从52周高点缩水一半,而大多数成分股也都陷入了熊市。

自从互联网泡沫破裂以来,在指数本身如此接近峰值的情况下,还没有出现过如此多的公司像这样腰斩式下跌的情况。

Goepfert在报告中指出:

“无论基本面和宏观因素如何,毫无疑问,投资者一直在先卖出,然后再试图厘清其他问题。随着估值处于历史高位,企业仍不断融资数十亿美元,美联储又暗示将进入紧缩周期,所有这些都让投资者担心,我们正处于1999-2000年危机重演的边缘。”

自新年伊始以来,由于美债市场遭遇大举抛售——10年期美国国债收益率已升至1.70%关口上方,科技股始终承压。美联储周三公布的12月货币政策会议纪要显示,官员们已经充分讨论了比预期更早加息并提前缩表以抗击通胀的可能性。这令市场人士普遍认为,美联储转鹰的速度比许多人预期的要更快。

交易员们随即迅速抛售科技股,因在利率不断上升的环境下,科技股的高估值正变得越来越不合理。纳斯达克综合指数本周迄今已累计下跌了3.61%,或将创下去年11月以来的最大单周跌幅。

而所有这些都正给拥有广泛市场敞口的主动型基金经理带来麻烦,去年便业绩不佳的华尔街“牛市女皇”凯西‧伍德(Cathie Wood)在新年伊始再度遭遇挫折,其旗舰基金ARKK遭遇了自成立以来最严重的业绩缩水。

美联储缩表与互联网泡沫间也有渊源?

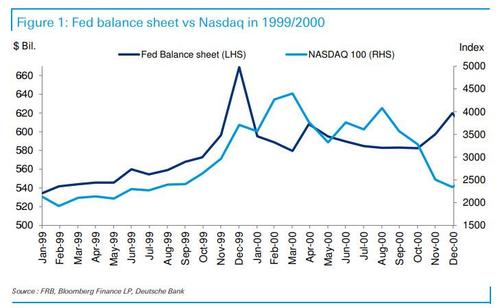

值得一提的是,在美股历史上,眼下美联储即将迈入的缩表阶段,与20年前的互联网泡沫其实也颇有渊源。

德意志银行策略师吉姆·里德(Jim Reid)就在本周最新发布的报告中指出,有不少人认为,1999/2000年股市泡沫的最后阶段以及随后的崩盘,是由于美联储被“千年虫”问题的未知因素吓住了。

“千年虫”即计算机2000年问题,缩写为“Y2K”,是指在某些使用了计算机程序的智能系统(包括计算机系统、自动控制芯片等)中,由于其中的年份只使用两位十进制数来表示,因此当系统进行(或涉及到)跨世纪的日期处理运算时(如多个日期之间的计算或比较等),就会出现错误的结果,进而引发各种各样的系统功能紊乱甚至崩溃。

1999年年底美联储曾向许多美国银行发放了数以亿计的千年虫恐慌预备金,以降低人们对银行业千年虫的恐慌度,货币供应和美联储资产负债表在这段时间出现了大幅增长。

随后的事态发展人们如今都已知道:千年虫恐慌并未成真。然而,美联储再仓促撤回所有的流动性则已为时已晚,反而成为了引爆牛市泡沫破灭的一个导火索。虽然当时还有许多潜在的泡沫破裂的原因,但美联储大量流动性的注入和撤回,无疑扮演了关键的角色。

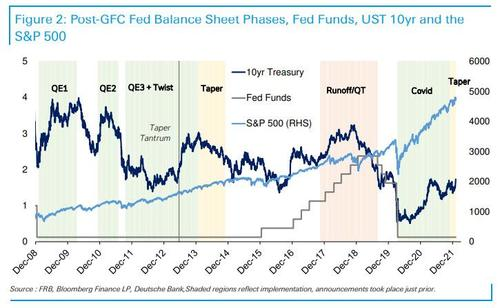

相比于互联网泡沫时的缩表经历,美联储在2017年-2019年的最近一次缩表中对市场的冲击要小得多。自2017年10月起,美联储将其资产负债表从4.47万亿美元左右削减至了2019年8月底的3.76万亿美元左右。

这段缩表经历从长期看并未改变股市的上行趋势,但是在2018年第四季度美股依然出现过一段大幅抛售,当时鲍威尔称利率离中性水平还有“很长一段路要走”,这引发了人们对更多加息将到来的恐慌,直到2019年1月鲍威尔作出鸽派转向后才打消了市场疑虑。

里德指出,眼下美联储的资产负债表已从疫情爆发之初的4.15万亿美元左右猛增至了8.75万亿美元,这与1999年末相比(从约5700亿美元增至6700亿美元)是一个令人难以置信的数字。

而接下来美联储的量化紧缩(QT),股市表现是会更像1999/2000年还是2018/2019年呢?里德认为:

“这两段经历中股市都曾面临过挫折,尽管规模不同。眼下美国股票的估值在历史上只有1999-2000年的水平可以与之媲美。然而,目前市场的流动性仍然非常高。正如我们在2018/2019年看到的那样,QT持续了一年的时间——期间还伴随着一系列的加息,才最终引发了市场抛售。当然,无论如何,极端、超级、可笑的宽松货币政策的时代似乎即将结束。市场将不可避免地受到影响,尽管时机尚有待商榷。”

本文来源于财联社

【免责声明】本文版权归第三方作者所有,相关授权事宜请联系原作者。文中仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。