文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

在线客服不要误以为美联储最近的行动是转变心意了。事实上,尽管许多人认为他们变得鹰派了,美联储实际上比刚开始谈要把通胀“补回来”的时候更鸽派。这利好风险资产。

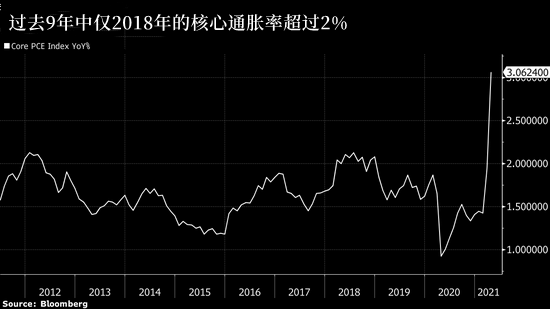

当2017年3月美联储首次在政策声明中用“对称”来形容对通胀率超过2%目标的容忍度时,就意在暗示即便通胀率暂时超过2%,政策也将保持宽松。然而,当2018年核心PCE平减指数最终超过2%时,美联储的行动却是另一回事,因为彼时正处于加速紧缩周期中。

市场那一年开始预期会有两次加息,美联储承诺会加息三次,最终加了四次。被美联储视为目标的核心PCE平减指数自2012年4月起一直低于目标,2018年才开始略超目标。

所以说,采用了平均通胀目标制的美联储怎么证明加速加息是合理的?怎么证明在通胀率将近六年时间都低于目标,然后刚开始超出目标一点就声称“我们距离中性还有漫漫长路要走”是合理的?仅当美联储预期未来会有更多通胀,而且相信失业率的非加速通胀率(NAIRU)是其应对机制的有机组成部分,这样做才说得通。

回顾下美联储2018年的预测,彼时他们对未来两年的预测区间上限仅为2.3%。这样的通胀率并不算超出目标太多,而美联储却加速推进了加息时间表。显然当时美联储在玩火。事后看来,2018年最后一次加息是个错误。

问题在于,美联储是否从中吸取了教训?从现在的做法看,他们可能吸取到了——在失业率高企的情况下学着更加鸽派。

如上图所示,核心PCE现在远高于2018年水平,也高于美联储2018年12月第四次加息时的预测。此外,2020年该指标虽然远低于目标,但很短暂。

如果美联储偏好使用的这项通胀指标保持在目前3%的水平,7个月时间就能补上之前低于目标的影响。到明年1月,两年的平均通胀率将是2.1%。而且鉴于货币政策有一定的滞后性,美联储很快就会赶不上形势进而需要猛踩刹车。美联储预计2021年通胀率为3%,因此这些情景都在美联储预测范围内。

目前有一些联邦公开市场委员会成员谈到2022年加息,在此之前可能先得缩减购债。但即使是按美联储自己的预估,到2022年1月,24个月的通胀率平均将达到2%。如果届时美联储还没有收紧货币政策,就比2017年刚开始谈论对称通胀目标的时候鸽派多了。

这意味着在其它所有条件相同的情况下,美国国债收益率以及贴现率应该会更低,未来5年、10年和20年现金流净现值会更高。这对风险较高久期较长的资产而言构成利多。

本文来自新浪财经

【免责声明】本文版权归第三方作者所有,相关授权事宜请联系原作者。文中仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。