文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

在线客服摘要

美国4月通胀指标上行趋势超过市场预期,亦超过基数效应。在近期大宗商品价格重启涨势的背景下,市场对于美国通胀的担忧进一步加剧,对于美联储“误判”通胀的担忧亦有显现。

抛开“热通胀”的直观感受,由美国通胀指标出发,我们对未来一年CPI和PCE走势进行研判,继而进一步思考,美联储面对通胀指标的蹿升会做何选择。

1、美国4月CPI指标缘何蹿升?从4月CPI分项数据看,美国经济重启时出现了“暂时性”的需求激增,如食品饮料和交通出行的需求更快上升。其中,二手车和卡车指数环比升10%,为指数生成以来的最大月度涨幅,这一分项对CPI总指数的拉动超过1/3。而二手车价格急涨的原因多为“暂时性”的:

1)租车公司的二手车供应不足。美国租车公司的新车一般会在一年后(或更短时间内)作为二手车被卖出,而2020年疫情迫使租车公司大幅削减了新车的购买,导致目前进入市场的二手车数量锐减。

2)近期芯片短缺间接影响二手车供应。

3)社交距离增加二手车需求。

4)经济风险、消费降级增加二手车需求。

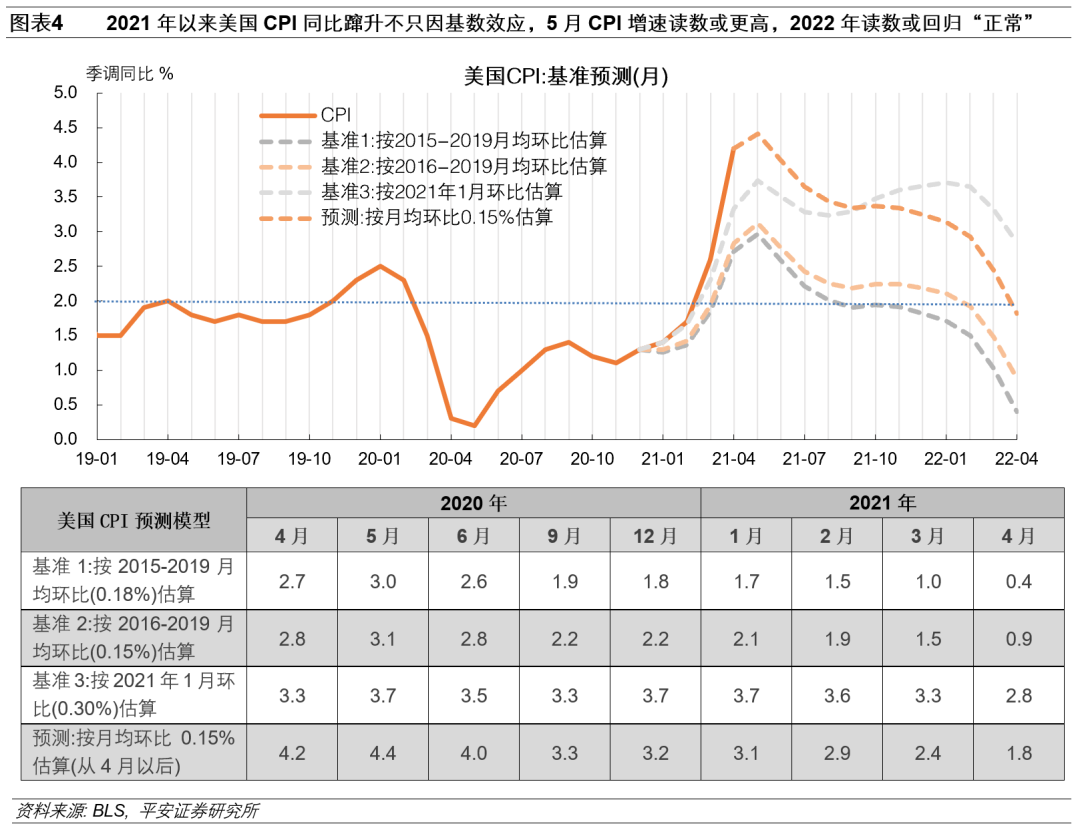

2、美国CPI走势研判。定性判断:5月二手车价格涨幅或趋缓,能源品和服务价格有望进一步上涨,5月CPI环比可能还会为正,但增速大概率小于4月。定量测算,预计5月美国CPI同比为4.4%左右,2021全年CPI同比增速为3.2%。

但在2022年摆脱基数效应后,美国CPI同比增速有望回归2%附近,预计2022年一季度CPI同比为2.4%。

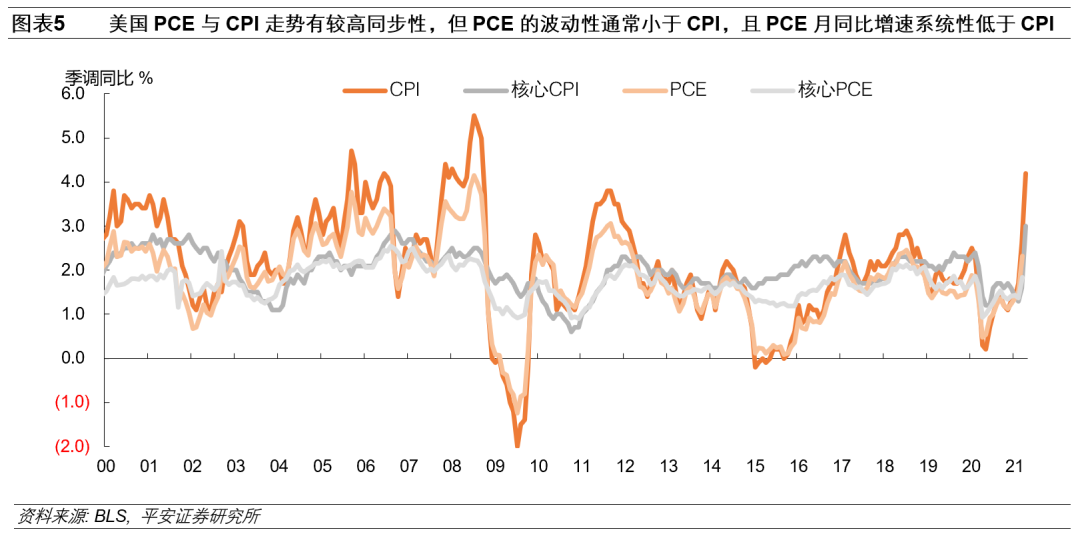

3、美国CPI与PCE的相关性。PCE是美联储更为关注的通胀指标。美国PCE与CPI走势有较高同步性,但PCE的波动性通常小于CPI,且通常PCE月同比增速更低。背后原因:

1)公式效应。PCE的测算方法比CPI多考虑了价格变化后商品之间的替代效应。

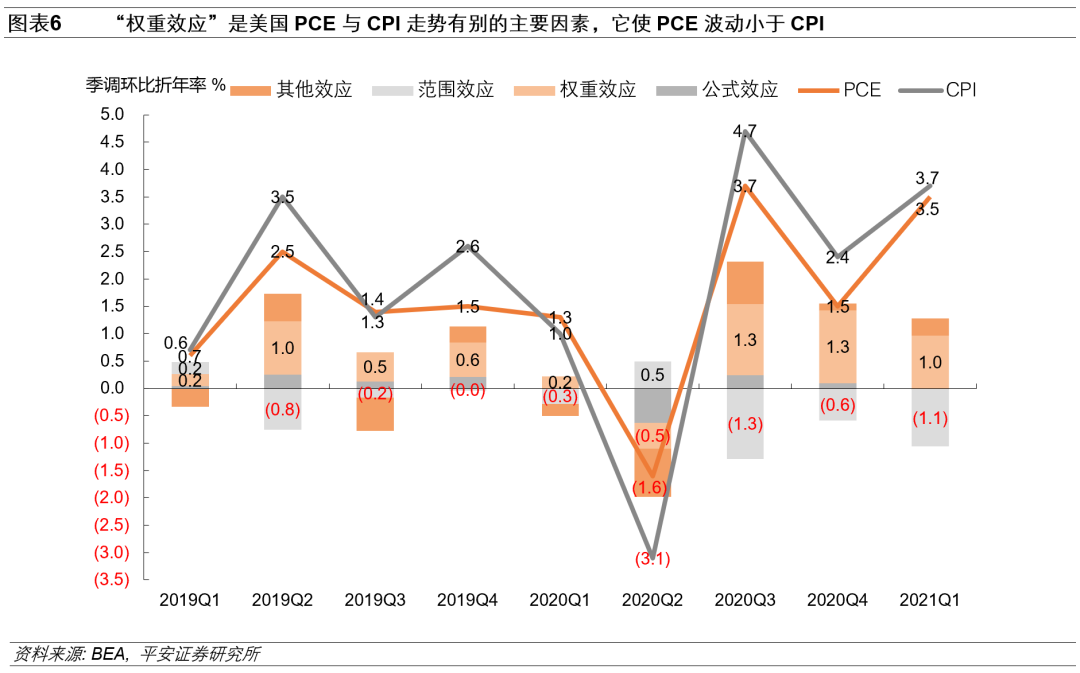

2)权重效应。例如,住房在PCE中的权重要显著小于CPI。据2019年以来的数据,“权重效应”是PCE与CPI走势有别的主要因素,它使PCE波动小于CPI,即权重效应在CPI走高时一定程度上将抑制PCE走得过高。

3)范围效应。例如,由雇主提供的保险、政府医疗保险等,仅包含在PCE中。

4)其他效应。PCE和CPI的季节性调整方法有别。

4、美国PCE走势研判。

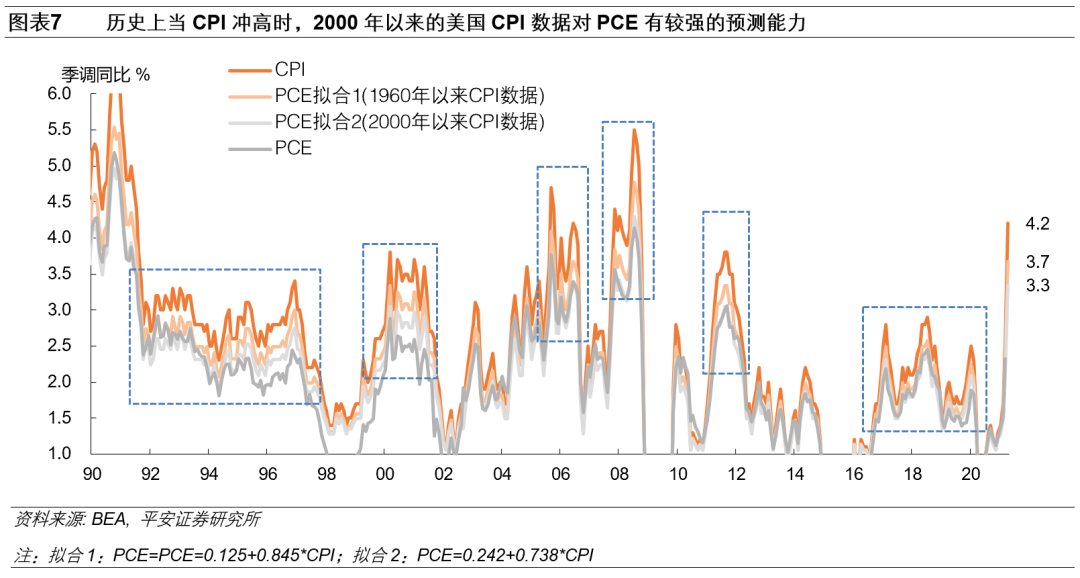

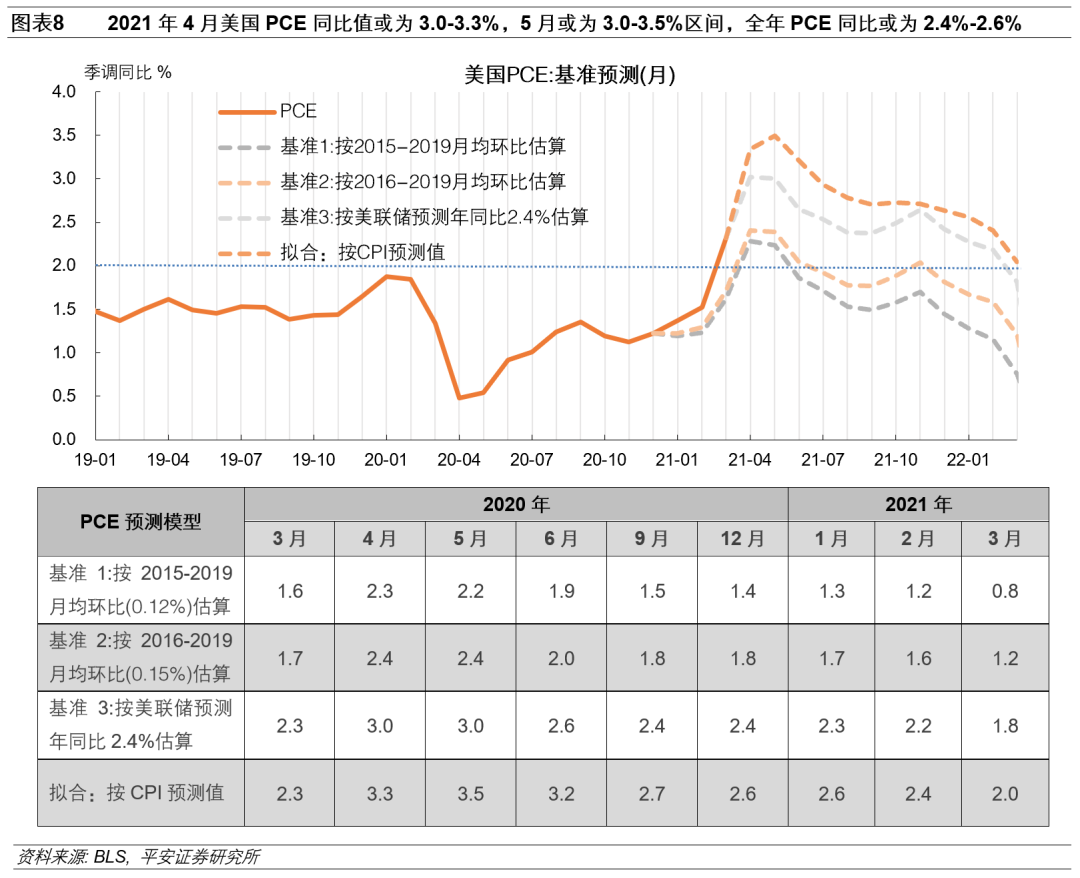

历史上当CPI冲高时,2000年以来的CPI数据对PCE有较强的预测能力。综合考虑基数效应以及CPI与PCE的相关性,我们预测,2021年4月PCE同比值在3.0-3.3%区间,5月PCE同比在3.0-3.5%区间,2021年PCE同比值为2.4-2.6%区间,2022年一季度PCE同比有望回落至2%附近或以下。

5、对美国通胀走势与美联储政策的思考。

有很多因素支撑美联储判断通胀只是“暂时的”,我们补充四个重要的思考维度。一是,对于本轮大宗商品周期的判断。二是,国际贸易对物价的平抑作用。三是,美国财政刺激效果的持续性。四是,美联储的施政策略。

(按照美联储由“淡定”到“慌张”排序)至少有五类情形均可能使美联储(至少对外表现出)漠视通胀:

1)美联储明确认为通胀压力将是暂时的。

2)(较大可能)美联储不确定通胀是否是暂时的,选择“按兵不动”,待作进一步观察和分析。

3)(较大可能)美联储判断通胀风险较大,但认为保就业比防通胀更重要,无奈选择“按兵不动”。

4)美联储判断通胀风险较大,但不想背财政刺激过度的“锅”。

5)美联储判断通胀风险较大,但稍显“违心”地安抚市场,暗地里可能已经(或很快将)开始讨论缩减QE。

如果美联储维持鸽派,那么短期风险资产可能仍会表现积极,演绎“今朝有酒今朝醉”。但市场的猜疑很可能升温,未来美联储与市场沟通的难度很大,市场或容易将对美联储政策预期调整得更加“保守”(即预判美联储政策转向提前)。因此,未来1-2个月市场经历波动和调整的风险可能加大。

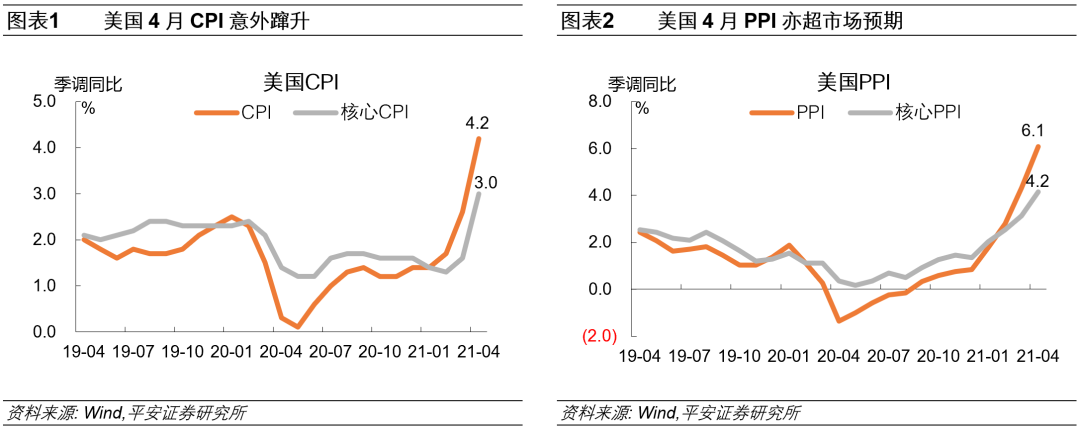

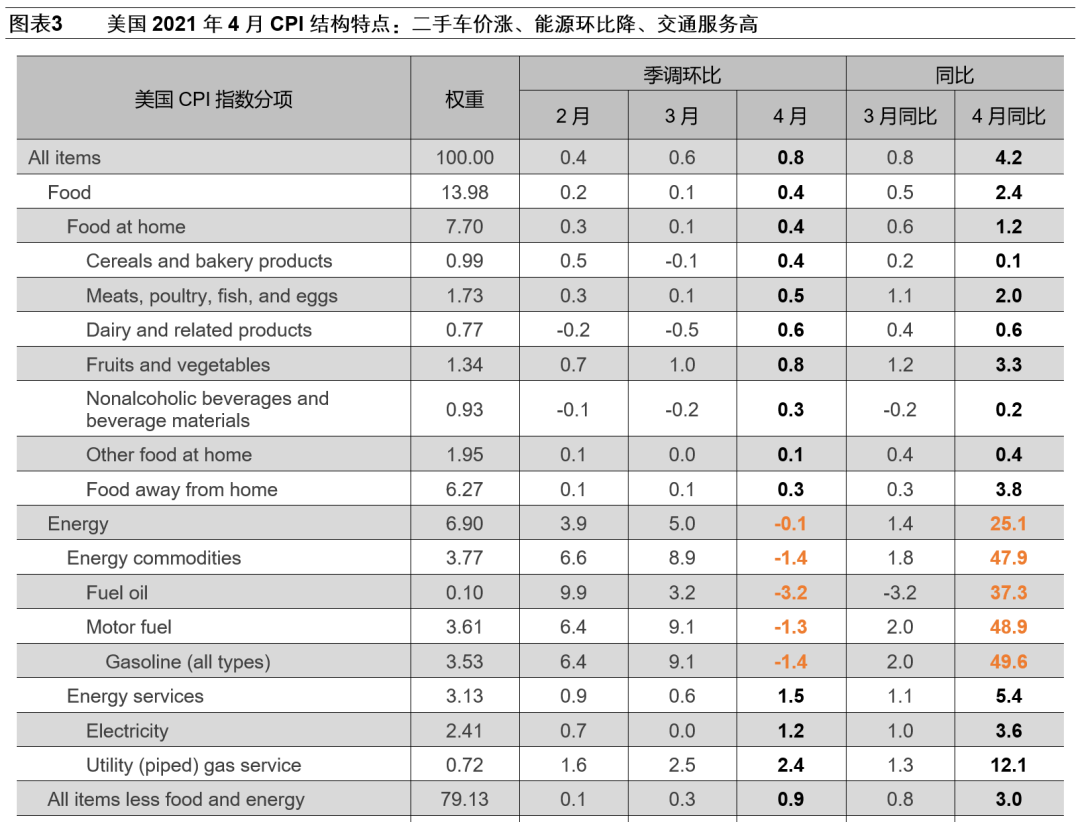

2021年5月12-13日,美国CPI和PPI数据相继出炉,涨势均超市场预期。5月12日CPI公布后引发市场剧烈波动,美股三大股指均跌2%以上,标普500波动率指数(VIX)创近两个月以来新高,10年美债收益率跃升5bp至1.69%。

CPI指标公布后,美联储多位官员紧急发言稳定市场情绪,继续看淡通胀风险。5月13-14日市场恐慌情绪似乎很快消退,股市反弹,10年美债收益率回落至1.63%。

诚然,当前美国通胀指标上行超过市场预期、亦超过基数效应。而且,在近期大宗商品重启涨势的背景下,市场对于美国通胀的担忧进一步加剧,对于美联储“误判”通胀的担忧亦有显现。但这是否意味着,美国通胀水平将持续走高、美联储是否会迫于无奈而“出手”?

我们尝试尽量抛开“热通胀”的直观感受,进行一系列“冷思考”:由美国通胀指标出发(因PPI的关注度与信息量有限,我们主要对CPI和PCE进行讨论),美国4月CPI具体缘何升高、能否持续?美国CPI与美联储更为关注的通胀指标PCE(个人消费支出指数)的相关性如何?美联储将如何应对通胀指标的升高?

一、美国4月CPI解读及CPI走势研判

1、美国4月CPI指标缘何蹿升:二手车涨价背后的故事

美国4月CPI 同比4.2%,为2008年9月以来最高增速;环比0.8%,市场预期为0.2%。4月核心CPI同比3.0%;环比0.9%,市场预期为0.3%。整体看,4月美国CPI以及核心CPI增速都大幅超过市场预期。

2021年1-4月,美国CPI环比增速分别为0.3%、0.4%、0.6%和0.8%,平均为0.5%,而2015-2019年、2016-2019年CPI月均环比分别仅为0.15%、0.18%。可见,2021年美国CPI蹿升的原因不只基数效应那么简单。

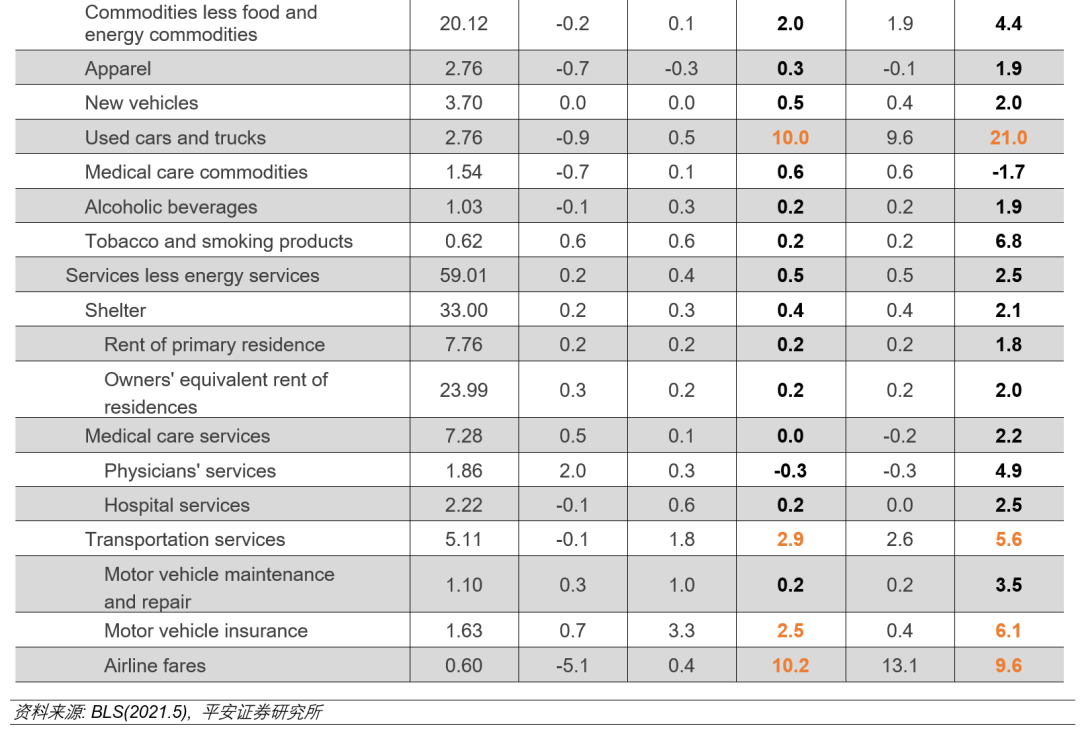

4月美国CPI分项表现呈现三大特点:

一是,二手车涨价为主要拉动。二手车和卡车指数环比升10%,这是1953年CPI指数生成以来的最大月度涨幅,前值仅0.5%,这一分项对4月CPI总指数的拉动超过1/3。二手车价格对商品分项乃至核心CPI形成显著拉动。

美国二手车价格为何急涨?多为疫情后“暂时性”的供需矛盾:

1)租车公司的二手车供应不足。美国租车公司的新车一般会在一年后(或更短时间内)作为二手车被卖出。而2020年新冠疫情迫使租车公司大幅削减新车购买,导致目前进入市场的二手车数量锐减。

2)近期芯片短缺间接影响二手车供应。芯片短缺使新车制造速度放缓,继而二手车更迭速度也放缓,投放到市场的二手车更加有限。

3)社交距离增加二手车需求。疫情后大量居民减少公共交通出行、远程办工、迁居郊区等,对二手车的需求上升。

4)经济风险、消费降级增加二手车需求。为了在经济形势不稳定的时期省钱,尤其是在新车和卡车价格处于历史高位的情况下,美国居民倾向于选择二手车。

二是,能源价格环比不升反降。4月能源分项反而环比小幅下降0.1%,能源品(-1.4%)、汽油(-1.4%)和原油(-3.2%)均环比下降,这与我们近期直观上感受到的大宗商品价格上涨现象背离。不过,所有能源品分项同比仍然大幅上涨25.1%,该分项在CPI中的权重为6.9%,对4月CPI同比增速的贡献是1.73个百分点。

三是,交通服务领涨服务分项。4月交通服务分项环比升2.9%,显著超前值的1.8%;同比升5.6%,显著超过全部服务分项同比的2.5%。其中,航空费用和机动车保险两分项环比分别涨10.2%和2.5%。交通服务分项对全部服务分项、乃至核心CPI有重要拉动。

综合来看,4月CPI数据体现的是,美国经济重启时出现了“暂时性”的需求激增,体现为食品饮料和交通出行的需求更快上升。随着美国疫情控制、线下消费与出行场景恢复,与之相关的需求增长带动物价短线上升是可以理解的。

2、美国CPI走势研判:基数效应与“暂时性”因素

我们预计,2021年5月美国CPI环比增速有望放缓,下半年CPI同比可能明显下降,2022年CPI有望回归“正常”。

第一,二手车和卡车方面,上述供需矛盾可能导致2021年价格维持高位,但5月环比很难再次快速上升。且供需矛盾多为“暂时性”的,有望在2022年基本消除,帮助美国CPI以及核心CPI增速在2022年回落。

第二,虽然4月能源分项环比下滑,但结合4月中旬以后的大宗涨势,5月能源分项可能环比回升。但我们对能源价格(尤其原油)的中长期走势偏于谨慎,主因是现阶段国际原油供给弹性仍然较强,能源分项在2022年的增速大概率至少回归历史平均水平。

第三,服务分项价格可能会进一步抬头,原因是美国疫情持续改善和消费场景恢复。但目前需要思考的问题是,美国服务消费的恢复与商品消费的关系是怎样的、二者更多是“互补品”还是“替代品”?

我们认为,随着服务消费的恢复,美国强劲的耐用品消费有可能环比回落,非耐用品消费在互补与替代的对冲作用下可能走平。

综合来看,5月美国CPI环比可能还会为正,但大概率小于4月增速。这意味着,由于基数原因,5月CPI同比读数可能会比4月再高一些。但在2022年摆脱基数效应后,美国CPI同比增速有望回归2%附近。

二、美国CPI与PCE相关性及PCE走势研判

1、美国CPI与PCE的相关性:系统性的差异

美国个人消费支出指数(PCE)是美联储更为关注的通胀指标。其与CPI的关系是:

1)统计来源看,美国劳工统计局(BLS)负责统计CPI,依据对消费者的调查问卷;美国经济分析局(BEA)负责统计和测算PCE,依据的是BLS统计的CPI数值以及其收集的其他信息。

2)功能上看,二者都是衡量物价的指标。CPI可能受到更多关注,其统计历史更长久,在美国CPI的用途更广泛,如用于社保支出调整、用于很多金融产品利率的调整(如TIPS通胀保值国债)等。而PCE是美联储通胀目标的参考依据。

3)指标走势上看,历史上PCE与CPI走势有较高同步性,但PCE的波动性通常小于CPI,且PCE月同比增速系统性低于CPI。我们测算,2000年1月至2021年3月期间,美国PCE与CPI(月同比增速,下同)相关系数为0.983,核心PCE与核心CPI的相关系数为0.966;PCE月同比波动率为0.93%,CPI波动率为1.23%;PCE月同比平均值为1.81%,CPI平均值为2.12%。

据美联储官方资料,PCE与CPI数值产生差异有四个原因:

1)公式效应,PCE的测算是基于链式Fisher公式,而CPI是基于修正的Laspeyres公式。其关键区别在于,PCE比CPI多考虑了价格变化后商品之间的替代效应。例如,一项商品价格上涨,居民购买量减少,PCE的测算便会用新的“篮子”,以反映人们消费行为的变化。

2)权重效应,即两个“篮子”中相同商品被赋予不同权重。CPI的权重使用的是居民购买情况调查里的权重,而PCE用的是企业销售产品情况调查的权重。例如,住房在美国PCE中的权重要显著小于CPI,2021Q1因住房权重不同PCE季调环比折年率比CPI低0.31个百分点。

据2019年以来的数据,“权重效应”是PCE与CPI走势有别的主要因素,它使PCE波动小于CPI,即权重效应在CPI走高时一定程度上将抑制PCE走得过高。

3)范围效应,即两个“篮子”涵盖不同的商品。CPI仅涵盖居民购买商品和服务的自付支出,而PCE还涵盖了为家庭服务的非营利机构的支出。例如,由雇主提供的保险、政府医疗保险等,仅包含在PCE中。

4)其他效应,包括季节调整差异、价格差异和剩余差异等。PCE和CPI的季节性调整方法有别。

2、美国PCE走势研判:基于CPI数据的预测

2000年以来的美国CPI数据对PCE有较强的预测能力。我们尝试用两组美国CPI月同比数据,对美国PCE月同比进行OLS模型拟合(拟合1使用1960年1月至2021年3月数据、拟合2使用2000年1月至2021年3月),并重点观察1990年以来CPI走高时期(月同比2%以上)的拟合情况。

我们发现,以2000年以来CPI数据进行的PCE拟合值与实际值更为贴合。尤其在CPI同比增速冲高的时期,通常可以观察到,CPI实际增速>PCE拟合1>PCE拟合2>=PCE实际增速(图表7)。根据4月美国CPI月同比(4.2%),两个模型的4月PCE拟合值分别为3.7%和3.3%。

综合考虑基数效应以及CPI与PCE的相关性,我们预测,2021年4月PCE同比值在3.0-3.3%区间,5月PCE同比在3.0-3.5%区间(或为全年高点),2021年PCE同比值为2.4-2.6%区间(略高于3月美联储预测中值的2.4%),2022年一季度PCE同比增速有望回落至2%附近或以下。

三、对美国通胀走势与美联储政策的思考

4月美国CPI公布后,美联储官员“毫不犹豫”地看淡通胀风险。彭博发文指出或有六大因素支撑美联储的判断:通胀预期、就业不振、价格粘性、颠覆性技术、定价能力以及基数效应。在此基础上,我们补充另外四个重要的思考维度:

一是,对于本轮大宗商品周期的判断。我们对本轮大宗商品周期持较为谨慎的态度(参考报告《大宗商品的“超级周期”来了吗?》)。

关键原因是,本轮商品价格上涨的驱动力更多在供给侧而非需求端。本轮商品周期中,唯一有望成为全球需求端“超级发动机”的,可能是中国、美国乃至全球“绿色经济”转型对总需求的拉动。但这一过程释放的节奏能否快过供给端的自我调节,还有很大不确定性。

二是,国际贸易对物价的平抑作用。2020年下半年开始,欧美经济复苏拉动了全球新兴市场(尤其亚洲)的出口。2021年一季度美国贸易逆差扩大创历史记录,亚洲出口维持强劲,欧洲制造业亦悄然发力。

拜登领导下的美国对国际贸易的态度料将更加开放,大宗商品价格压力亦可能成为各国修复贸易关系的催化剂,如5月17日欧盟与美国的金属关税战宣布暂缓。如此看,未来美国有望通过国际分工继续控制本国消费与生产成本,一定程度上抑制通胀水平。

三是,美国财政刺激效果的持续性。一方面,拜登今年1月推出的1.9万亿美元救助法案是“一次性”的。近期随着就业市场恢复不尽人意,美国多个州已经开始减少或暂停失业救助的发放。另一方面,近期共和党对拜登基建计划的态度进一步清晰,如媒体预计5月18日共和党将公布的基建计划修订方案的规模仅为5680亿美元,仅为拜登2.3万亿提案的四分之一。

更何况,刚出炉的4月美国经济数据所展现的“慢就业+快通胀”现象,有可能进一步引发公众对财政刺激效果与副作用的争议。如果未来基建计划的规模大幅缩水,无论是其对美国通胀中枢的抬升作用,还是对公众通胀预期的打击,都可能进一步抑制通胀升高。

四是,美联储的施政策略。对于未来通胀走势,除了“基数效应”是一个可以通过仔细测算而解决的“客观题”,其余大多是“主观题”。我们认为,如果进行细分(按照美联储由“淡定”到“慌张”排序),那么至少有五类情形均可能使美联储(至少对外表现出)漠视通胀:

第一,美联储目前有较为明确的判断,认为美国通胀压力将是暂时的、可控的。

第二(较大可能),美联储不确定通胀是否是暂时的,但难以根据4月CPI走高就认定通胀风险是令人担忧的。在“不确定”中最为理智的选择是“按兵不动”,作进一步观察和分析。

第三(较大可能),美联储可能已经判断通胀风险较大,但就业与实体经济恢复基础尚不牢固,并认为保就业比防通胀更重要,因此无奈选择“按兵不动”。

第四,美联储可能已经判断通胀风险较大,但认为这并非是货币政策造成的,而是拜登政府财政刺激过度的“锅”,继而尽量维持“不急转弯”的节奏,以期彰显货币政策的合理性。

第五,美联储可能已经判断通胀风险较大,但考虑到货币政策需要“不急转弯”,以避免造成“紧缩恐慌”下的市场震荡,所以不得不稍显“违心”地安抚市场,但暗地里可能已经(或很快将)开始讨论缩减QE。

但无论何种情况,可以较为确定的是两件事:第一,美联储大概率不会“急转弯”。第二,需警惕市场波动风险。

短期看,如果美联储维持鸽派,市场风险偏好不一定会显著回落,风险资产可能仍会表现积极,演绎“今朝有酒今朝醉”。但当美联储和市场面对太多的“主观题”时,市场的猜疑亦很可能升温,这至少意味着未来美联储与市场沟通的难度很大。

进一步看,市场或容易将对美联储政策节奏的预期调整得更加“保守”,即预判美联储政策转向提前。因此,未来1-2个月市场经历波动和调整的风险可能加大。

本文来自钟正生经济分析

【免责声明】本文仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。