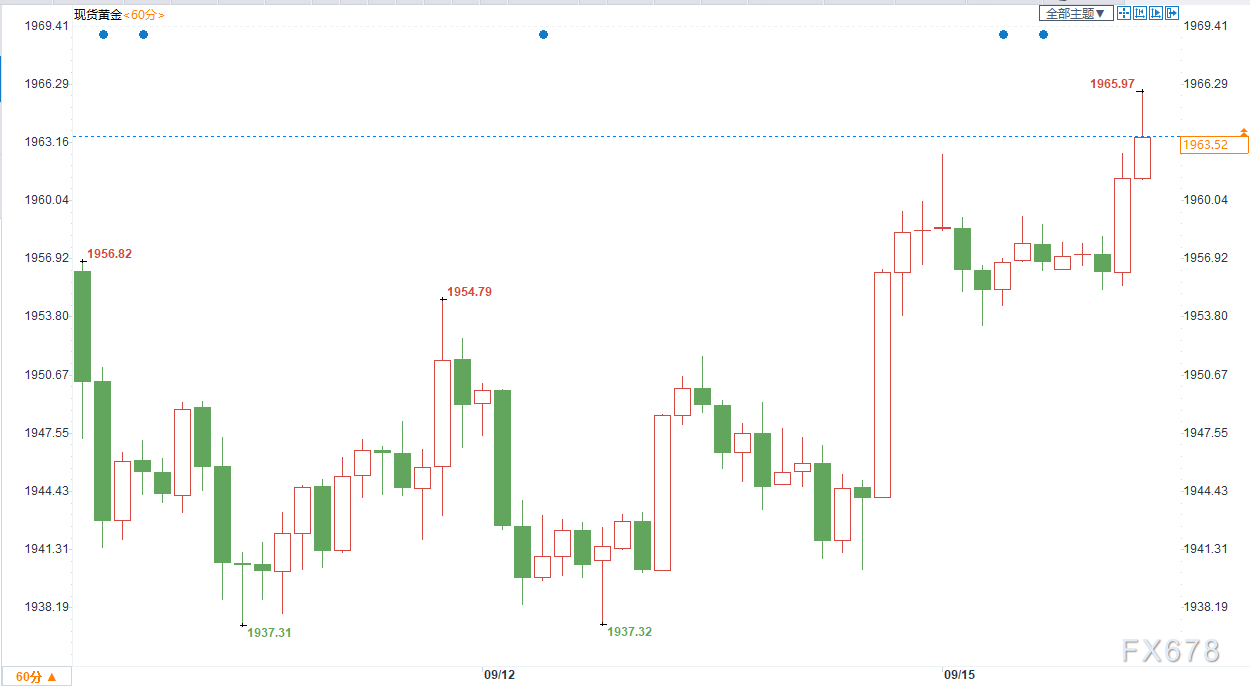

美国股市周一上涨,受显示新冠疫苗开发取得进展的迹象,和一系列价值数十亿美元的交易的报导提振。受市场风险情绪升温的影响,因此施压美元,提振金价,黄金收复1960美元关口。

同时市场对于本周美联储决议鸽派的预期也施压美元,市场预期美联储将在点阵图中传达2023年之前可能都会维持利率不变的信号。

分析人士指出,自从8月19日黄金自2000美元大跌以来,黄金一直维持在1980-1930区间内,但是黄金没有进一步下跌,确立了在1900美元上方的支撑,暗示黄金上涨势头依旧非常强劲,短时间盘整为进一步上涨奠定基调。

同时尽管黄金ETF持仓趋平,表明短期投机性买盘不足,但是代表长期买盘的黄金期货多仓明显回升。

总体而言,投机性买盘不足是近期黄金处于盘整区间的原因,但是长期买需强劲,投资者逢低布多为黄金进一步上涨奠定了基调。

美元疲软仍是黄金主要驱动因素,本周的美联储决议料奠定基调。但是考虑到英国无协议脱欧风险和欧洲疫情反弹,市场对于美国经济复苏快于欧洲的预期回升,同时美元的净空仓仍在下降,因此美元持续下跌可能性不大,除非美联储采取更为激进的刺激措施,因此短时间黄金仍将在2000美元附近遭遇强阻力。

但从长期看,全球央行的宽松政策,V型经济复苏的不确定性,财政刺激措施和股市波动将最终推动黄金突破这一点位。

疫苗进展推动市场风险情绪回升打压美元,黄金收复1960关口

周一美元兑主要货币下滑,兑日元跌至两周最低,因有关新冠疫苗的积极消息和一波并购交易提振了全球股市的情绪。

美国股市周一上涨,受显示新冠疫苗开发取得进展的迹象,和一系列价值数十亿美元的交易的报导提振。

制药商阿斯利康周一表示,该公司恢复了其新冠疫苗在英国的临床试验,该疫苗是研发进展最快的候选疫苗之一,该消息帮助拉开了股市反弹的序幕。

货币咨询公司Klarity FX执行董事Amo Sahota表示:“新冠疫苗消息带来有一些积极影响,这帮助提振了市场。”

他补充称:“总的来说,我会称今天是疲软、乐观的一天。我不知道我们今天是否看到了什么重大的新进展,能给我们带来任何关于趋势形成的迹象。今天股市获得更多支撑,因此美元走弱。”

受美元走弱的影响,周一黄金一度收复1960美元关口。

市场对于美联储决议鸽派的预期也施压美元支撑金价

另一个施压美元的因素是市场对于美联储决议鸽派的预期。

美联储本周的会议将是主席鲍威尔公布政策调整通胀目标后的首次会议,同时也是美国大选之前最关键的一次利率决议,美联储将会重申加大对通胀的容忍,实际上承诺将在更长时间内维持低利率。

NatWest在其最新的研究报告中表示:“更新后的‘点阵图’料将强化这一信息,即目前的近零利率政策立场在2023年之前都是合适的,”这一情境预测对美元不利。”

美联储官员对利率变动的预测中值通常被称为“点阵图”。市场对于美联储决议鸽派的预期支持了金价。

Blue Line Futures首席市场策略师Phillip Streible表示:“由于美元承受相当大的压力,金价正在上涨。我们还看到财长努钦暗示,他们希望达成某种形式的财政刺激协议,这将进一步削弱美元。”

美国财政部长努钦此前表示,仍有可能与美国国会达成协议,提供更多与疫情相关的联邦援助。

彭博资讯:黄金将再度跑赢白银,且黄金牛市可能刚刚开始

根据彭博资讯(Bloomberg Intelligence)的数据,到年底,黄金的表现有望超过白银。彭博资讯指出,黄金牛市刚刚开始,不排除金价在2023年达到4000美元的可能性。

在突破每盎司2000美元的水平后,黄金一直停留在每盎司1930美元至1980美元的交易区间。但彭博资讯高级商品策略师麦克·麦克格隆说,尽管有几周时间没有出现重大价格波动,但今年下半年黄金的表现仍将好于白银。

央行持续放松货币政策的“按理说”为黄金奠定了坚实的基础,但对银和铜价格来说就不是这样了。McGlone在最新的月度大宗商品更新中写道,工业金属依赖更多的财政刺激措施和全球经济反弹,但在股市平均水平正常回升的情况下却越来越脆弱。

要想在今年剩余时间里持续跑赢黄金,市场必须同时看到债券收益率上升、美元见顶、股市波动性下降以及全球经济持续扩张。彭博咨询认为,这种情况不太可能出现。

麦格隆说:“到年底,金价应继续升值,尤其是白银,铜和贱金属,它们对股市动荡和全球经济增长放缓的风险更大。如果股价下跌,由于贱金属承受压力,黄金的优势将加速。”

此外报告指出,黄金的牛市反弹才刚刚开始。麦格隆解释说:“金价在2008年触底约700美元,并在2011年达到峰值,超过1900美元。按这个走势来看,从今年的最低收盘价1470美元上涨近2.7倍,那么到2023年黄金将达到4000美元。”

股市将在未来的黄金表现中扮演重要角色,而财富将逐步转向黄金。

“如果历史可以作为参考,股市最终将经历熊市。过去几年股市的快速上涨把黄金抛在了一边。这种资产类别的交易场所延长期限的前景似乎正在增加。”

尽管对黄金持乐观态度,但报告警告说,每盎司2000美元将被证明是一个强大的阻力位,因为金价似乎在该水平上方过热。然而,即使金价持续突破每盎司2000美元可能需要一些时间,但从长远来看,金价仍将上涨。

“我们认为,黄金的阶梯式上涨势必会趋于平稳。在牛市中,尤其是在恢复的初期,这是可以预期的,但是我们的图表显示,黄金在过去达到类似的相对扩展水平时倾向于回落并巩固涨势。在我们看来,黄金的牛市行情才刚刚开始。”

支持黄金到年底的一些主要驱动因素包括中央银行的宽松政策,V型经济复苏的不确定性,财政刺激措施和股市波动。

麦格隆写道:“在我们看来,黄金具有将业绩领先优势保持到年底的催化剂。央行降息和美国债券收益率趋于零是黄金的坚实基础,在总统大选临近之际,美国股市动荡的可能性也很大。不那么确定的是全球财政刺激和经济复苏,这通常提振工业金属所需要的。”

投机性买需不足限制黄金涨幅,但是长期买盘正在重新入场

黄金市场继续在窄幅范围内整固。尽管价格仍总体保持平衡,同时近期黄金ETF持仓趋于平稳,但是对冲基金似乎开始重新布局多单。

美国商品期货交易委员会(CFTC)对截至9月8日当周的交易员报告进行了分类,报告显示,基金经理在Comex黄金期货上的投机性多头头寸增加了8353手,至155528手。与此同时,空头头寸增加1803手,至51236手。

黄金的净多仓目前为104292份合约。在调查期间,随着金价继续整固,黄金市场成功地守住了每盎司1900美元上方的关键支撑。

道明证券分析师指出,由于投资者继续逢低买入黄金,市场上有很多被抑制的需求。

分析师表示:“正如预期的那样,我们没有看到头寸进一步调整,近期的价格走势表明,市场上没有多少疲软的多头头寸。此外,欧洲央行不理会汇率升值的决定,为黄金投资者扫除了一个重要障碍,因为投资者可以重新关注美元疲软的说法。同时温和的美国联邦公开市场委员会(FOMC)会议可能为黄金多头扫清第二道障碍,为金价再度向2000美元/盎司上涨开辟道路。

彭博资讯(Bloomberg Intelligence)高级大宗商品策略师麦克·麦克格隆(Mike McGlone)表示,最新的交易数据显示黄金市场正吸引着健康的长期买需。

他补充称,数据显示,投资者对黄金的兴趣大于投机性热钱(黄金ETF),这些钱将黄金价格推升至一个新的水平。

他说:“黄金期货的持仓表明,这是一个健康的牛市,其驱动因素更多的是需求大于供给,而不是投机。投机性净多头减少,降低了超买和过度旺盛的清算价格下跌风险。”

LaSalle Futures Group资深市场策略师Charlie Nedoss表示,尽管金价难以创出新高,但对他来说最关键的因素是金价在盘整阶段成功守住了关键支撑。

他指出,金价已从50日均线反弹,目前正突破20日均线。他指出,这显示出市场的潜在实力。

美元净空仓持续下降警惕美元下跌空间有限,同时关注英银决议和日银决议

不过尽管美联储的鸽派预期施压美元,但是这并不意味着美元存在大幅回落的空间。

影响货币对的主要因素是货币所在国经济强弱的对比,随着近期美国经济复苏,欧洲疫情再度蔓延以及无协议脱欧的风险,市场对于美国经济复苏快于欧洲的预期开始回升。

此前美元指数连续两周上涨。据美国商品期货交易委员会(CFTC)上周五公布的数据,投机者连续第二周削减美元净空头头寸,最近一周投机客持有的美元净空仓规模减少至326.7亿美元。美元净空仓规模在8月底达到336.8亿美元的逾九年高位。

本周还需要关注英银决议和日银决议。

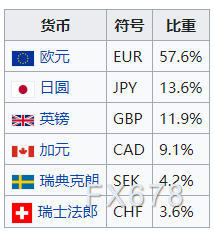

日元和英镑在美元指数中权重分别占13.6%和11.9%,约25%,随着市场消化了此前欧洲央行决议的影响,市场将另外两大央行的决议中寻找线索。

目前市场的预期是日本央行会议预计不会做出任何政策调整,但可能会考虑是否跟随美联储的通胀立场。

同时值得一提的是,需要关注菅义伟有关日本经济政策的言论。

日本内阁官房长官菅义伟周一赢得日本执政党自民党总裁选举,为他本周在国会投票中当选日本首相铺平道路。菅义伟说过将坚持安倍的主要经济和外交政策。

但是从菅义伟过去两周以来多次发表的讲话中,大家也可以听出其在政策方向上试图与安倍分道扬镳的言外之意,尤其是在货币政策与银行业监管问题上,都有着他自身的见解。尤其,在与日本央行互动的前景上,行长黑田东彦作为安倍的宠臣自2013年以来一直任职至今,并始终按照安倍的指示执行着超强力宽松的货币政策路径,但菅义伟则暗示,他可能会敦促日本央行在“再通胀”政策上更加有所作为。

考虑到美元兑日元近期一直处于106附近,属于相对低点,如果市场预期日本央行将维持更长时间的宽松可能会推动美元兑日元反弹。反之美元有继续回落的风险。

同时关注英银决议。

周一约翰逊以340票赞成263票反对的结果在所谓的议会二读投票中通过了内部市场法案,为违反英国脱欧协议的计划扫清初步障碍。

欧盟表示,约翰逊的法案将导致贸易谈判破裂,并将英国推向无序脱欧,而前英国领导人警告称,违反脱欧协议这步走得太过了,会损害英国的形象。

摩根大通经济学家周一表示,无协议脱欧的结果可能会让英国2021年的国内生产总值增幅减少至少三个百分点,并导致英国央行增加资产购买,甚至将利率降至零以下。

如果英国央行也传达了类似的观点,需警惕也会提振美元,这对于金价不利。

后市前瞻

① 14:00 英国8月失业率、英国7月三个月ILO失业率

② 14:45 法国8月CPI年率

③ 16:00 IEA公布月度原油市场报告

④ 17:00 欧元区9月ZEW经济景气指数、德国9月ZEW经济景气指数

⑤ 20:30 美国8月进口物价指数月率

⑥ 21:15 美国8月工业产出月率

⑦ 次日01:00 苹果2020秋季新品发布会