文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

在线客服人人都想知道联储在“经济周期内部的货币政策调整”阶段会降几次息?在9月份的例会备忘录中没有给出答案,市场也没有做出什么反应。北欧联合银行的人工智能预测模型认为,9月例会的措辞是2009年以来鸽派色彩最为浓厚的,支持该行对美联储将在10月份例会上降息的观点。

在9月份的公开市场委员会例会上,联储承接了上次例会的做法,连续第二次降息25个基点。在10名有投票权的联储委员中,有3人表示出不同意见,其中Rosengren委员和George委员支持按兵不动,而Bullard委员则支持降息50个基点。此外,最新公布的点阵图并没有展示出明确的政策性利率演变路径,而联储对未来联邦基金利率水平的预测值的中位数则倾向于在2019年剩余的时间里将利率水平保持不变。

这样一来,9月份例会备忘录引发的最大疑问是:联储公开市场委员会内部的意见分歧到了什么程度?在何种情况下联储才会做出在10月份的例会上再次降息的决策?

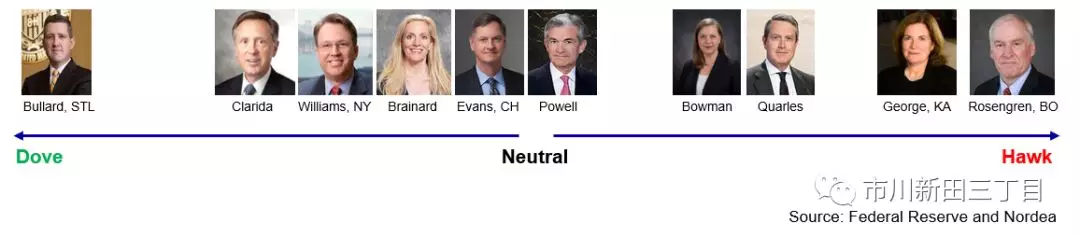

超级鸽派Bullard委员赞成在9月份的例会上降息50个基点,而George委员和Rosengren委员则反对降息,公开市场委员会的内部很明显地出现看法不一的情况

9月份例会备忘录揭示的降息理由与以下几个因素有关:1、经济前景展望;2、风险管理;3、有必要将通胀预期值继续放在2%左右,这几个理由与7月例会的说法完全一致。

至于9月份例会之后的货币政策走势,与会者指出没有预先设定的货币政策演变路线,并再次强调联储是“看经济数据的表现做决策”,每次例会的决策会“因时而动”。联储主席鲍威尔近日在全美商业经济年会的新闻发布会上也发出了同样的声音,在被问到10月份是否会降息时,他的回答是还要观察很多经济数据的表现后方可作出判断。

在未来的货币政策演变路径方面出现了有意思的一幕,有几位联储委员建议,在例会后发布的货币政策声明中应更加明确地阐述“针对贸易政策不确定性而调整利率的做法何时才有可能结束?”以及“周期内部对货币政策的调整”还会持续多长时间?这两个问题。也就是说,“有几位委员”对市场降息预期与联储自身对货币政策走向的预测之间存在的分歧越发焦虑。这是一个比较明显的鹰派信号,尽管很难判断“有几位委员”到底是多少位,以及这几位委员是否都属于鹰派立场。此外,这些与会者并没有看到最新公布的经济数据令人大失所望的一面。

对美国经济的看法

与会者总体上认为美国经济前景比较乐观并认为就业状况表现强劲。但是,与会者对贸易争端以及地缘政治方面的不确定性带来的风险越加担心,此外,与会者再次对投资、出口和制造业生产等领域的情况表示担忧。

北欧联合银行担心的情况与联储总体上是一致的。但是我们却认为美国经济下行风险已经比较明显,而联储对GDP实际增速的预期只是略微下调至“今年下半年的潜在增速的附近”。

关于通胀问题,联储更多关注的是通胀长期走势的预期。尽管与会的委员认为对通胀的预期处于合理的区间范围内,但很多委员担忧的是金融市场的通胀预期和一些调查结果显示的消费者对通胀的预测值跌至历史新低,在昨天的问答阶段,在我们看来,鲍威尔对通胀的预测相当温和,与消费者对通胀水平的预期是一致的,鲍威尔完全无视了消费物价指数的核心值和私人消费开支的核心值处于相对较高水平的事实,他还表示加征关税带来的负面影响只在短期内起作用,后果完全可以忽略不计,真是标准的教科书般的回答。

对近期货币市场动向的看法

备忘录同时还显示公开市场委员会即将开始探讨商业银行存款准备金规模的合理水平到底是多少,是否足以确保货币政策能高效和有效地得以实施。在问答阶段,鲍威尔也谈到该话题,并暗示商业银行存款准备金规模的合理水平应该是“与9月初的规模相一致或者更高一点。”联储将通过购进商业银行手中持有的短期美国国债的方式来增加商业银行存款准备金的总量,鲍威尔郑重强调这个操作并不应该被视为量化宽松,这个关键的信息在9月份的例会备忘录中也提到了。

有几位与会的委员还建议,公开市场委员会应考虑引入一个常态性的回购融资机制作为确保货币政策得以顺利实施的措施架构中的一个组成部分。但是,该机制何时才能引进以及是否会得到广泛认同尚不得而知。

总体看法

例会备忘录显示公开市场委员会内部已出现比较明显的意见分歧,对未来的政策走向没有明确的判断。美国经济形势和风险状况的变化将决定未来的降息次数,联储的决策将因时而动。

如果联储会根据经济数据的表现做出决策,那么联储将大概率在10月份的例会上降息,因为大多数关键的经济指标均表现不佳。此外,市场融资状况略有收紧。在10月份例会召开之前还会公布几个比较重要的经济指标,比如三季度GDP增速,工业产量和零售增速等,但如果这些指标中的任何一个的表现超出预期并明显改善了市场对风险前景的判断,那将是一个巨大的惊喜。

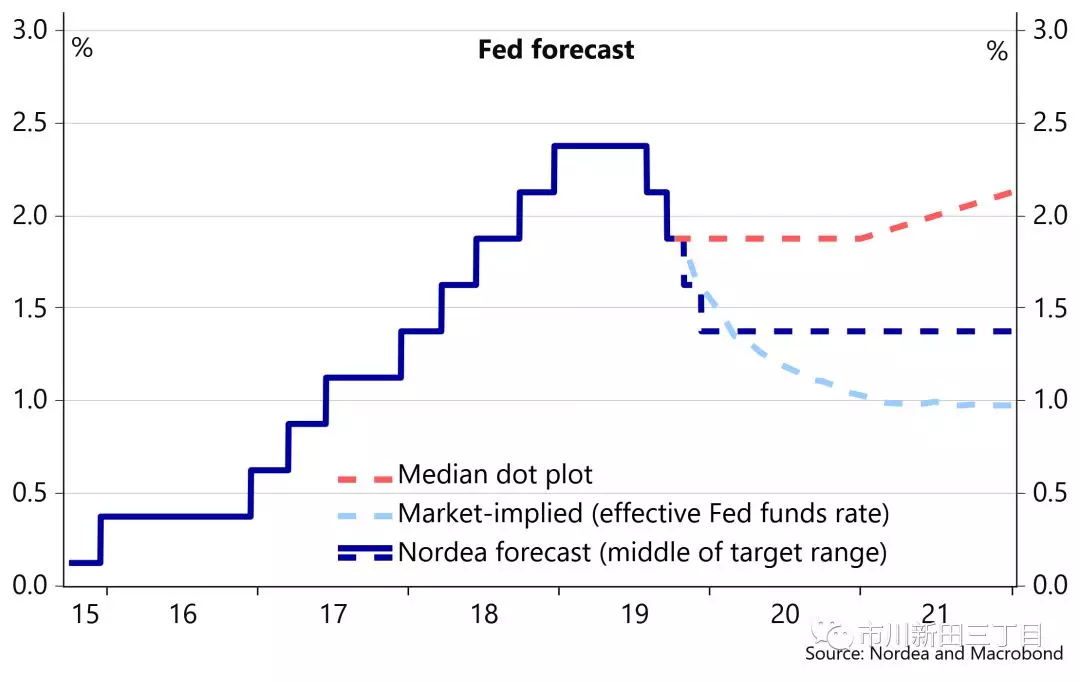

因此北欧联合银行的预测仍然是联储将在10月份和12月份的例会上降息,使得本轮降息周期的降息次数总共达到4次。但是,仍有很大的概率会见到更多的降息。

北欧联合银行和市场均预测联储会在10月份降息25个基点,但是联储公开市场委员会的预测结果和市场报价中隐含的预期幅度之间存在比较明显的差异,但在10月份的例会上这两者之间的差异会明显收窄

市场对9月份联储例会备忘录的反应“波澜不惊”,美国国债收益率和美元汇率几乎均未发生波动。北欧联合银行认为市场反应不大的原因主要是,市场可能发现备忘录的内容有点跟不上当前最新的局势进展,在9月份例会召开后新公布的经济数据和风险状况已经比较明显地转向负面,该行认为在2019年剩下的时间里美元汇率会继续走强。

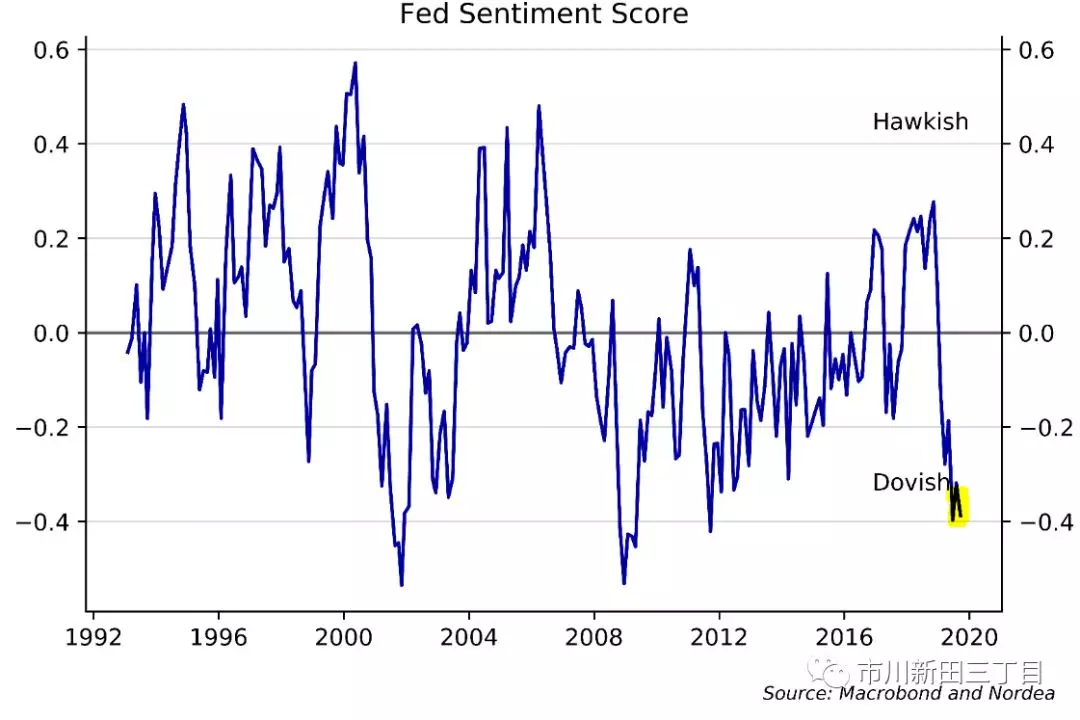

北欧联合银行制定的联储情绪打分表的结果显示,联储的立场在9月份例会上转向鸽派,当前的立场强硬程度为2009年以来的最低水平之一,但是市场的反应相对沉寂

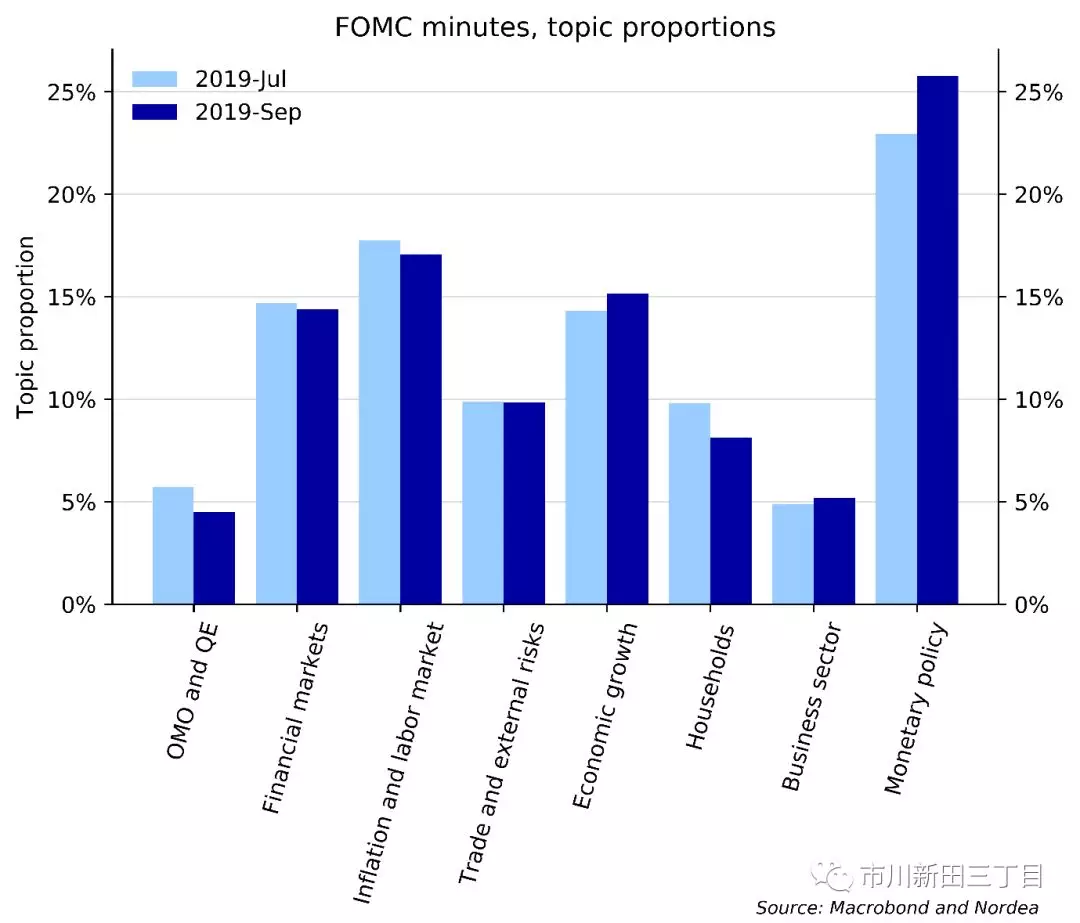

根据北欧联合银行的人工智能预测模型统计的结果,9月份例会备忘录对"经济增长"以及货币政策再调整的关注度高于上次例会

本文来自市川新田三丁目(ID:ichikawashinden3101)