文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

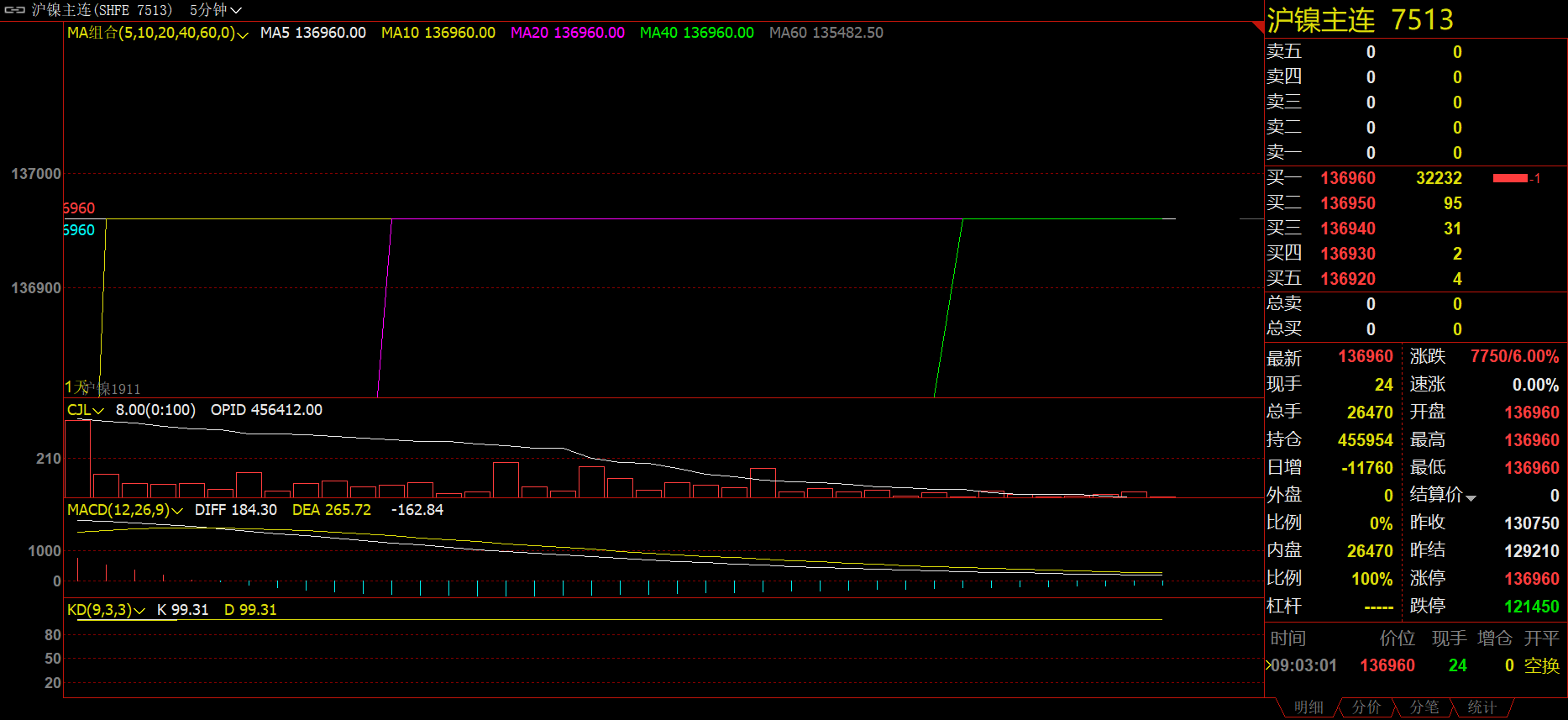

在线客服北京时间周一(9月2日)08:56:09,伦敦金属交易所(LME)镍期货上涨2.8%至18400美元/吨。随后,沪镍开盘涨停,消息称印尼12月底开始暂停镍矿石出口。

事件概述&核心观点

印尼能源与矿产资源部表示,从2019年12月底开始,含量低于1.7%的镍矿石不再允许出口。此前,印尼政府决定出口禁令于2022年生效。消息流传之后,LME镍主力合约暴涨近10%。

从实际影响上看,2020年印尼禁止镍矿出口如果严格执行,中国镍矿进口因此将出现至少2000万实物吨缺口,其他地区可弥补的量预计不会超过500万吨,这样来看,明年国内镍铁企业的原料将出现阶段性紧缺。

对于国内不锈钢产业链而言,原料的相对偏紧是阶段性的,未来随着印尼新增镍铁产能的释放,镍铁出口将替代镍矿出口,这种效应在明年下半年将有明显体现,中长期看,禁矿对国内不锈钢原料而言影响相对有限。

从情绪影响上看,印尼禁矿提前的预期俨然已经落地,事件对市场多头情绪的助推已达到高潮,后期恐将逐渐减弱,矿价近期可能出现持续上涨,这将成为多头情绪的最后支撑。相反,需求端对多头情绪的抑制还有较大的发酵空间。从情绪转换的角度看,事件性支撑最强的阶段已出现,未来将出现边际的减弱。

镍市已经步入情绪定价阶段,如今核心事件预期落地,事件对市场多头情绪的助推已达高潮,考虑到需求端压力,我们认为情绪的转变已经悄然开始,镍价短期暴涨之后将逐渐步入下行周期。

报告全文

据最新消息,印尼能源与矿产资源部(ESDM)Ignasius Jonan表示,从2019年12月底开始,含量低于1.7%的镍矿石不再允许出口。此前,印尼政府决定出口禁令于2022年生效,这较前期有明显的提前。消息流传之后,LME镍主力合约暴涨近8%。

01

事件分析

印尼禁矿提前的预期俨然是镍价持续上涨的核心驱动之一,现阶段预期落地,我们从两个方面来分析其影响,一是实际对基本面造成的影响,二是情绪上的影响及演进路线。

1)实际影响

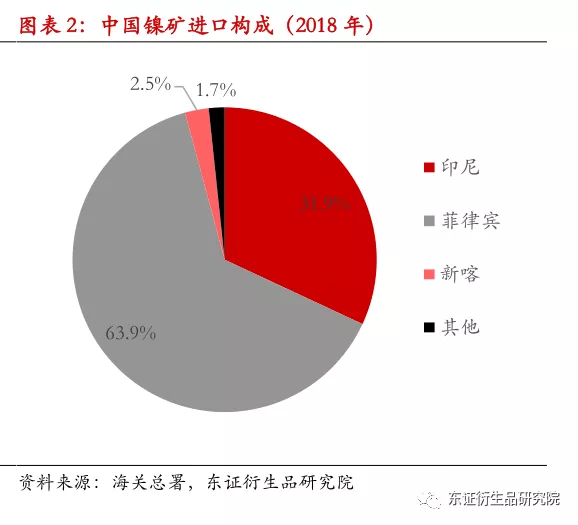

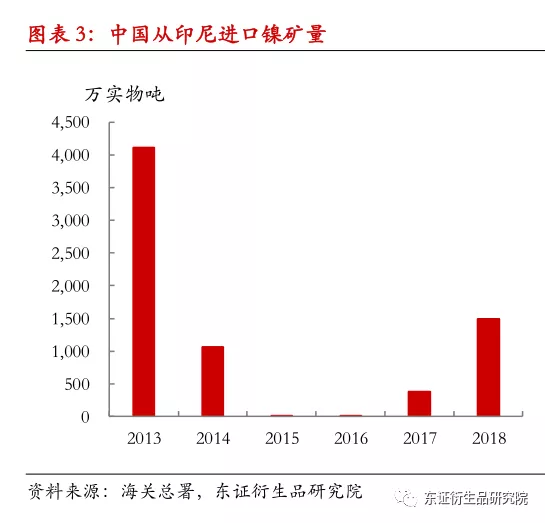

据海关数据,中国2018年从印尼进口镍矿约1500万实物吨,占国内镍矿进口总量约31.9%,今年中国从印尼进口镍矿继续扩增,保守估计将超过2000万实物吨,如果禁令严格执行,理论上2020年镍矿进口缺口将达到2000万实物吨。这部分缺口是否能被弥补起来?

从菲律宾角度看,2014年印尼首次禁矿后,菲律宾对中国镍矿出口显著增加,当时增量约683万实物吨。假设明年印尼开始禁矿,菲律宾镍矿要再提升600万以上,我们认为有相当的难度:

1. 虽然Lopez下台之后,菲律宾环保对出矿约束有所减弱,但环保呼声依然很高,前期因环保停产的部分矿山至今仍未能有效复产,这项硬约束在2014年是没有的,但现在却有。

2. Tawi-Tawi地区的SR Languyan矿山因资源枯竭预计今年年底停产,另一大矿山ANC也面临资源枯竭的问题,虽然有中资企业在当地投资新矿,不过目前仍未获得有效开采。SR Languyan关停带来的影响估计在500-600万实物吨/年。

总体上看,菲律宾除了面临环保对出矿的硬约束之外,还面临Tawi-Tawi地区老矿山的枯竭问题。乐观预计,印尼禁矿之后,菲律宾2020年所能弥补的量不会超过200万吨。

从新喀里多尼亚角度,该国为配额出口制度,其中,Eramet拥有400万实物吨出口配额,该公司2019年预计出口镍矿150万实物吨,假设2020年将配额全部使用完,可以弥补的250万实物吨的缺口。

从其他地区角度,虽然也可能带来一些增量,例如危地马拉,但是增量的空间较为有限。

综上所述,2020年印尼禁止镍矿出口如果严格执行,中国镍矿进口因此将出现至少2000万实物吨缺口,其他地区可弥补的量预计不会超过500万吨,这样来看,明年国内镍铁企业的原料将出现紧缺。

距离政策执行还有4个月的时间,不排除出现印尼镍矿出口抢增的情况,以当前的可用配额来看,仍有近3000万实物吨,接下来需要观察这一块的发展,如果4个月时间“搬运”1000万吨以上“存货”至国内,叠加当前的港口库存,明年国内镍铁厂或不会出现“无米下炊”的窘境,不过付出的代价是接下来的4个月,国内镍矿价格恐出现持续上涨。

中长期而言,印尼禁矿提前将导致国内镍铁产能去化加速,本质上是加快不锈钢产业链原料供应向海外转移的速度。2020年印尼尚有大量镍铁产能待投产及爬产,保守估计有20条以上产线待释放,年产能将超过150万实物吨/年,折合1.7%镍矿超过1000万湿吨,这将变相将印尼的镍矿资源以镍铁的形式进行出口,如果这些镍铁出口至中国,对于不锈钢原料而言,禁矿造成的影响将显著减小。

2)情绪影响

镍价已经步入情绪定价阶段,事件短期对市场情绪的影响,对价格的直接作用更为明显。市场前期在何时禁矿上面存在一定的预期差,如今预期落地,市场情绪继续发酵则需要新的事件去刺激,目前来看,有如印尼禁矿这等影响的事件预计年内很难再有,因此,从利多消息落地角度看,禁矿对情绪的驱动已经逐渐达到高潮,后面边际刺激将逐渐减弱。

我们更加关注的是矿价,虽然矿价在此预期之下已经上涨不少,但由于缺口的存在,不排除短期市场出现“炒矿”的局面,从而推动矿价继续上涨,对于镍铁而言,其成本支撑将有所增强,因此,从情绪角度,矿价接下来的上涨将成为产业链看涨情绪的最后支撑。整个原料定价中枢上移之后,不锈钢价格也将获得一定支撑,不过考虑到其过剩压力及库存状况,后期钢价涨幅恐不及原料,钢厂利润收缩,其减产压力进一步增强,需求端对做多情绪的抑制后面仍有较大的发酵空间。

综上所述,印尼禁矿提前的预期俨然已经落地,事件对市场多头情绪的助推已达到高潮,后期恐将逐渐减弱,矿价近期可能出现持续上涨,这将成为多头情绪的最后支撑。相反,需求端对多头情绪的抑制还有较大的发酵空间。从情绪转换的角度看,事件性支撑最强的阶段已出现,未来将出现边际的减弱。

02

应对策略

印尼禁矿作为本轮镍价上涨的核心驱动之一,如今靴子俨然已经落地,从实际影响上看,短期国内镍矿供需将出现阶段性紧张局面,矿价将继续上涨从而对镍价形成一定成本支撑。不过中长期看,印尼将出口更多镍铁至中国,变相等于出矿。进口原料的缺口弥补节奏取决于印尼新建镍铁项目的释放节奏,预计2020年下半年将有转机。

镍市已经步入情绪定价阶段,如今核心事件预期落地,事件对市场多头情绪的助推已达高潮,考虑到需求端压力,我们认为情绪的转变已经悄然开始,镍价短期暴涨之后将逐渐步入下行周期。操作建议上,短期建议偏多思路操作,沪镍主力合约目标价150000元/吨,做空仍需耐心等待情绪变化,建议右侧操作。

03

风险提示

印尼政府变更政策;不锈钢厂大幅减产。

本文转自对冲研投,金十略有删改